Binance Research a publié un rapport dont la conclusion stipule que les rendements de Bitcoin (BTC) et du pétrole brut sont statistiquement indépendants, sur la base de 10 ans de données hebdomadaires.

Le rapport a analysé 532 points de données hebdomadaires de 2016 à 2026 en utilisant des méthodes économétriques, notamment la modélisation DCC-GARCH et les tests de causalité de Granger.

Dix ans de données montrent une corrélation quasi nulle entre Bitcoin et le pétrole

Binance a divisé l’échantillon en quatre régimes macroéconomiques. Ce n’est qu’entre 2020 et 2022, une période définie par des taux d’intérêt nuls et une politique monétaire particulièrement accommodante, qu’une corrélation positive est apparue entre le BTC et le pétrole. Et même dans ce cas, cette relation n’expliquait que 6,9 % de la variation hebdomadaire du rendement de Bitcoin.

Il est également intéressant de noter que cette corrélation était principalement due à des conditions de liquidité communes, et non à un lien de causalité direct.

Sur toutes les autres périodes, le coefficient de corrélation reste indiscernable de zéro. Ainsi, aucun des actifs n’a d’effet sur l’autre selon Granger, ce quel que soit le décalage de une à dix semaines.

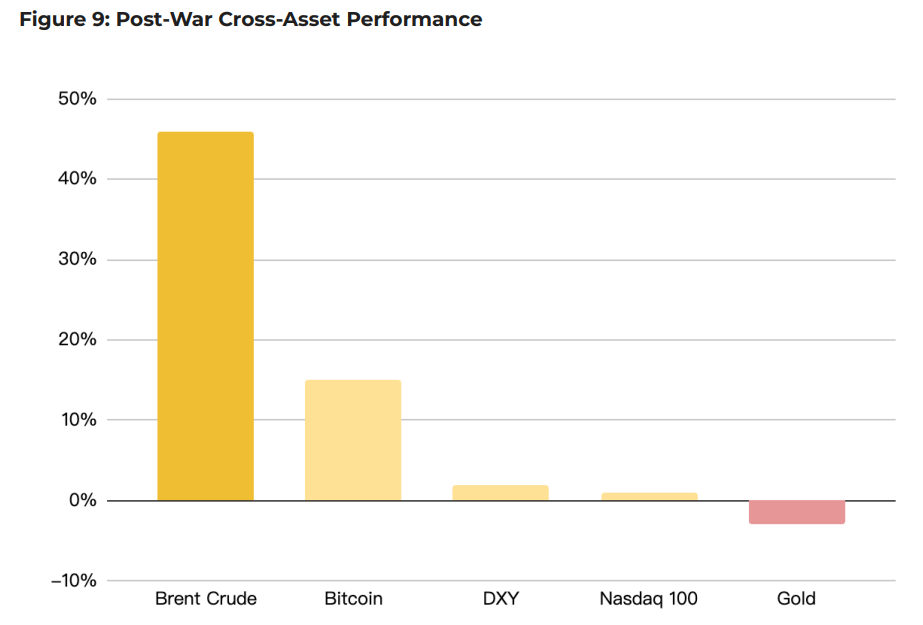

La crise d’Hormuz a mis à l’épreuve la résilience de Bitcoin

La crise du détroit d’Hormuz de février à mars 2026 a servi de test de résistance en temps réel. Le Brent a bondi de +46 % alors que des perturbations d’approvisionnement ont affecté les marchés mondiaux.

Sur la même période, le BTC a progressé de +15 %, surperformant le Nasdaq (+1 %) et l’or (-3 %).

Lors de cette crise, le BTC a suivi un schéma en trois phases : une faiblesse initiale les trois premiers jours, une phase de stabilité jusqu’au quatorzième jour, puis un rallye indépendant des jours 15 à 24.

Les entrées nettes sur les ETF BTC au comptant ont totalisé +1,7 milliard de dollars sur la période de crise.

Le pétrole évolue avec volatilité

Le rapport a par ailleurs montré que les chocs pétroliers amplifient la volatilité à court terme de Bitcoin mais ne déterminent pas l’orientation de son rendement. Les flux de capitaux institutionnels transitant par les ETF, les achats sur le marché au comptant américain et l’accumulation par les trésoreries d’entreprise restent ainsi les forces dominantes dans l’évolution du BTC.

Enfin, un parallèle historique vient renforcer cette conclusion. Avec le conflit Russie-Ukraine en 2022, le BTC avait bondi de +24 % en quatre semaines avant de s’effondrer en raison de Terra/Luna et Three Arrows Capital, deux événements de crédit propres à la crypto, sans aucun lien avec les marchés de l’énergie.