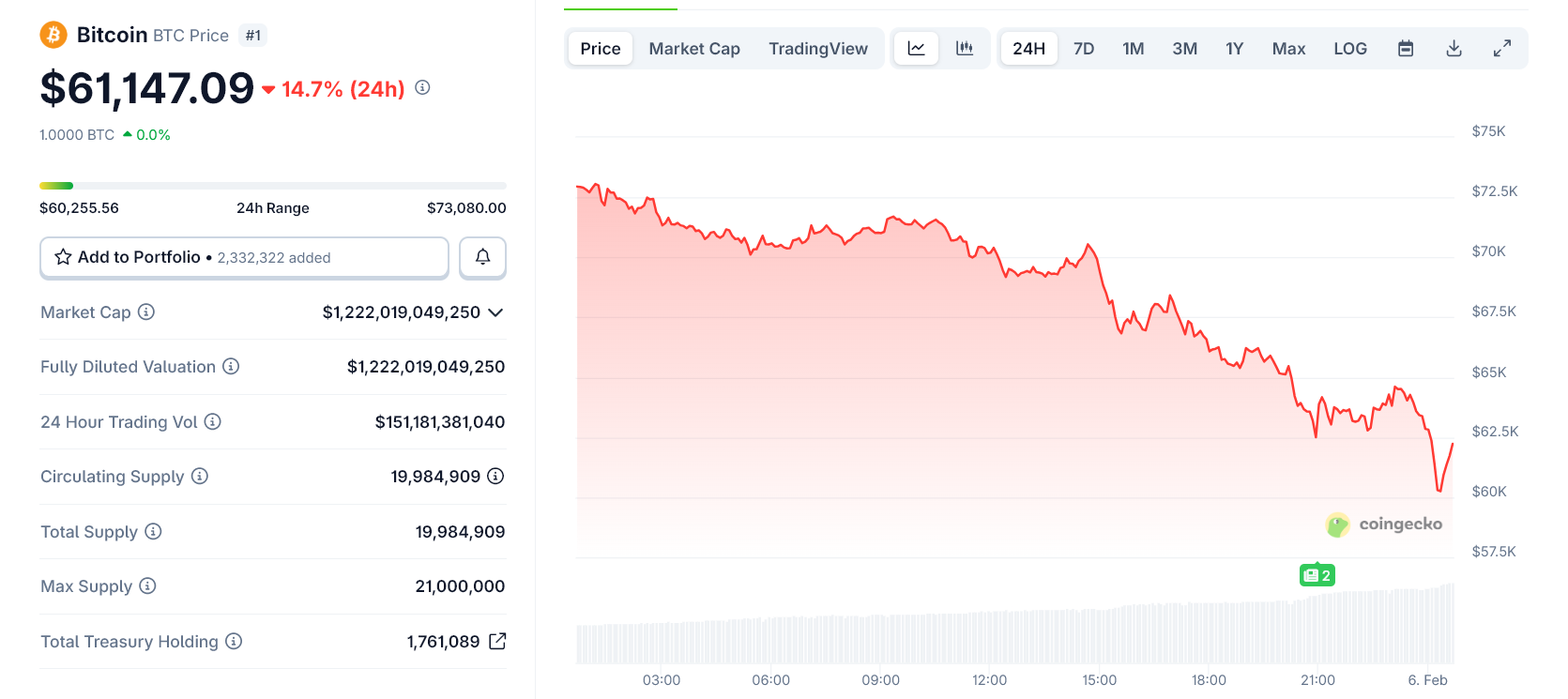

MicroStrategy subit à nouveau la pression du marché après la chute de Bitcoin à 60 000 $, poussant le vaste trésor crypto de l’entreprise toujours plus en dessous de son coût d’acquisition moyen, ce qui ravive les inquiétudes quant au risque de son bilan.

L’action de la société a dégringolé alors que Bitcoin baissait de plus belle, reflétant le rôle de MicroStrategy en tant que proxy à effet de levier pour la cryptomonnaie. La chute du titre a également fait passer sa valorisation boursière sous la valeur de ses avoirs en Bitcoin. Il s’agit d’un signal de stress clé pour le modèle de trésorerie de l’entreprise.

Bitcoin chute à un creux annuel de 60 000 $

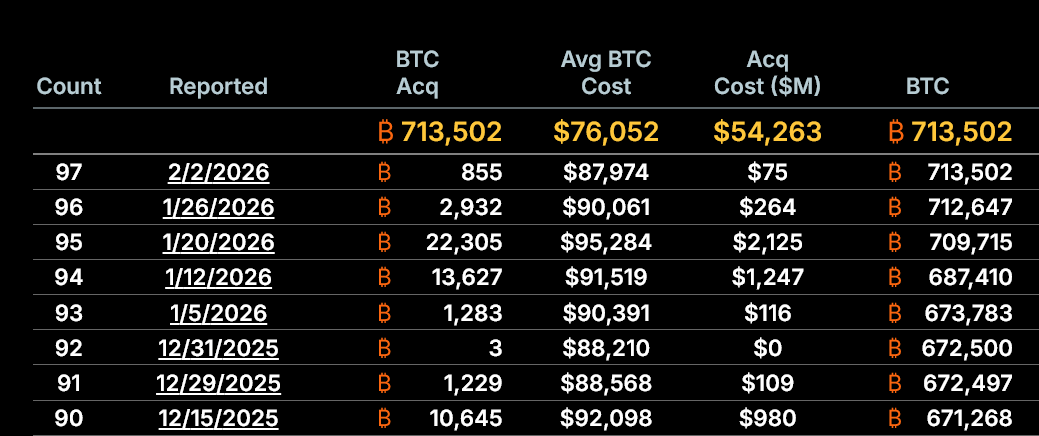

MicroStrategy détient environ 713 500 Bitcoin, acquis à un coût moyen d’environ 76 000 $ par pièce.

Alors que Bitcoin évolue désormais autour de 60 000 $, les avoirs de la société se situent à près de 21 % sous le coût d’acquisition, ce qui représente des pertes latentes de plusieurs milliards de dollars.

Bien que ces pertes soient non réalisées et ne forcent pas des ventes immédiates d’actifs, elles affaiblissent considérablement la thèse boursière de MicroStrategy.

Ce repli oriente également l’attention des investisseurs, de l’accumulation à long terme vers la résilience financière à court terme.

La prime du marché passe sous la valeur de l’actif

Un sujet de préoccupation plus immédiat est la valeur nette d’actifs de marché (mNAV) de MicroStrategy, qui est tombée à environ 0,87x. Cela signifie que l’action se négocie désormais avec une décote par rapport à la valeur des Bitcoin inscrits à son bilan.

Cette décote est clé car la stratégie de MicroStrategy repose fortement sur l’émission d’actions avec une prime pour financer de nouveaux achats de Bitcoin.

En l’absence de cette prime, émettre de nouvelles actions serait dilutif plutôt qu’accroissif, ce qui paralyse le principal moteur de croissance de la société.

Strategy et Michael Saylor bénéficient encore d’une certaine protection à court terme

Malgré la pression, la situation ne constitue pas encore une crise de solvabilité. MicroStrategy a précédemment levé près de 18,6 milliards de dollars par le biais d’émissions d’actions au cours des deux dernières années, en grande partie avec des primes par rapport à sa valeur nette d’actifs.

Ces levées de capitaux ont eu lieu dans des conditions de marché favorables et ont permis à l’entreprise de constituer sa position actuelle en Bitcoin sans diluer démesurément les actionnaires.

Il est important de noter que les échéances de la dette de la société sont lointaines et qu’aucun mécanisme d’appel de marge n’est directement lié au cours du Bitcoin aux niveaux actuels.

Le vrai risque reste à venir

MicroStrategy est passée d’une phase d’expansion à une posture défensive.

Le risque de catastrophe s’accroîtrait si Bitcoin restait nettement sous le coût d’acquisition pendant une période prolongée, que la mNAV demeurait compressée et que les marchés de capitaux restaient inaccessibles.

Dans ce cas de figure, le refinancement deviendrait plus difficile, le risque de dilution s’accentuerait et la confiance des investisseurs pourrait se dégrader davantage.

Pour l’instant, MicroStrategy reste solvable. Cependant, la marge d’erreur s’est considérablement réduite, laissant l’entreprise très exposée à la prochaine phase du cycle de marché de Bitcoin.

La morale de l’histoire : Un pont sur la crypto est un gratte-ciel sur des sables mouvants.