Alors que le cours de l’or bat tous les records et affole les marchés, certains experts redoutent qu’il ne soit en réalité au bord du précipice. Et pour cause, l’effet de levier vient d’atteindre des niveaux records, phénomène qui a souvent précédé des crashs majeurs !

Cette fois-ci, c’est différent ?

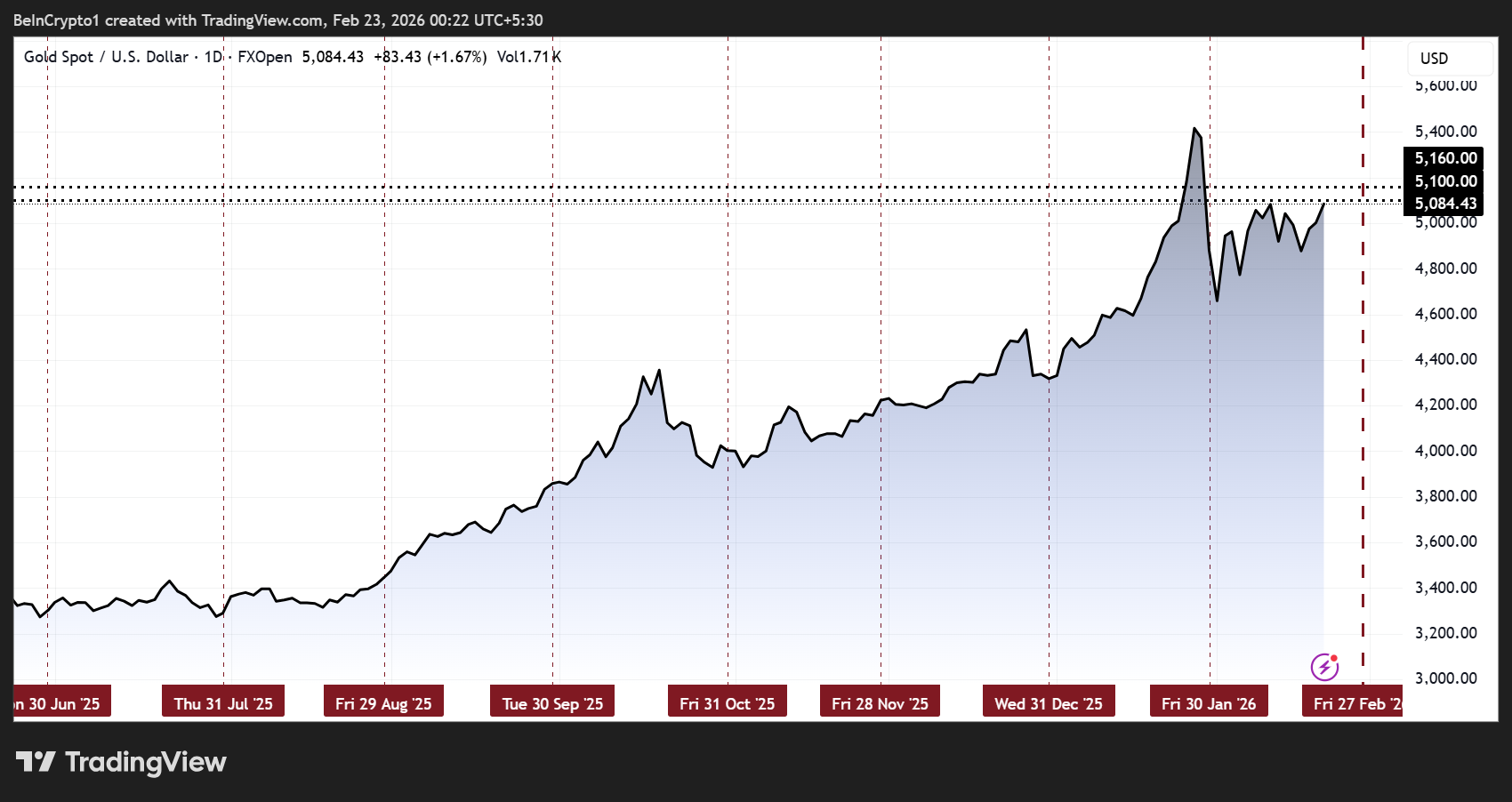

Depuis le début de l’année 2026, le métal jaune semble défier la gravité. Sa capitalisation mondiale a bondi de près de 4 000 milliards de dollars, soit davantage que le PIB du Royaume-Uni. Une envolée spectaculaire, alimentée autant par la spéculation des investisseurs particuliers que par la frénésie d’achat des banques centrales, devenues les véritables moteurs du marché. En seulement quatre ans, ces dernières ont accumulé plus de 4 000 tonnes d’or, un volume équivalant à quarante années d’achats habituels.

Selon Bravos Research, cette ruée institutionnelle marque une rupture historique. La corrélation traditionnelle entre l’or et les rendements réels des obligations américaine, autrefois inverse, s’est brisée à partir de 2022. Cette année charnière a vu se succéder trois chocs : une inflation américaine à 9 %, l’effondrement des obligations à long terme et la confiscation des avoirs russes par l’Union européenne. Depuis, les banques centrales se détournent massivement de la dette souveraine pour privilégier les actifs tangibles.

La tendance s’explique aussi par un contexte macroéconomique plus instable que jamais. La dette combinée des États-Unis, de la Chine, de l’Allemagne, de l’Inde et du Japon dépasse désormais leur PIB total, un déséquilibre qui érode la confiance dans les obligations d’État. Résultat : près de 95 % des banques centrales prévoient encore d’augmenter leurs réserves d’or d’ici la fin 2026. La Chine, notamment, reste sous-pondérée en or et pourrait générer une demande supplémentaire de plusieurs milliers de tonnes.

Mais si la demande explose, l’offre, elle, stagne dangereusement. Aucune découverte majeure n’a été recensée depuis deux ans, créant une tension structurelle sur le marché. À long terme, cette rareté pourrait soutenir le cours de l’or, même si une phase de consolidation est probable avant la reprise éventuelle du cycle haussier.

Le cours de l’or reste menacé

Si l’effet de levier ne se fera pas ressentir tout de suite, plusieurs signaux jettent tout de même une ombre sur l’avenir doré du métal précieux. Sa hausse ininterrompue depuis huit mois pourrait masquer des valorisations excessives. La croissance américaine montre des signes d’essoufflement, l’inflation persiste autour de 3%, et les tensions géopolitiques entretiennent une volatilité chronique.

Pour Mark Zandi de Moody’s, une vague de ventes pourrait bientôt frapper les marchés, fragilisant les actions comme les obligations, et dans une moindre mesure, les métaux précieux.

En attendant, certains analystes évoquent même un nouvel ATH à 10 000 voire 20 000 $ l’once, mais préviennent qu’une cassure sous les 5 100 $ pourrait inverser brutalement la tendance.

La morale de l’histoire : l’or ne dort jamais, mais il rêve souvent de corriger.