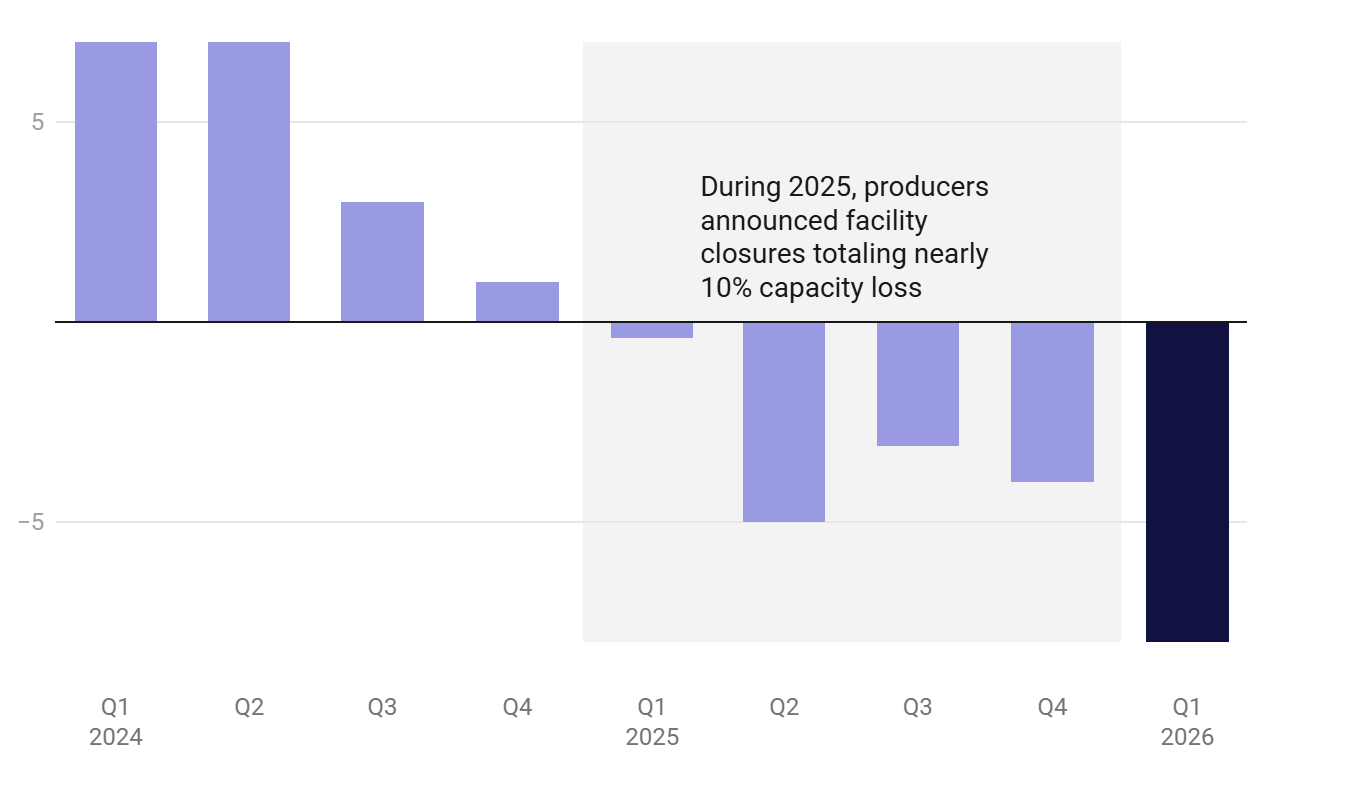

Le secteur américain du carton ondulé vient d’enregistrer son pire trimestre depuis des années, et voilà que Wall Street recommence à murmurer le mot « récession ». Selon de nouvelles données de l’AF&PA, la production américaine de carton pour boîtes a chuté de plus de 8 % au premier trimestre 2026.

Les expéditions de boîtes ont reculé de 1,9 % sur la même période, d’après la Fibre Box Association. Depuis 2025, les producteurs ont déjà réduit d’environ 10 % leurs capacités. Cette réduction est encore plus marquée que celle enregistrée en 2009.

Le signal du carton ondulé dans les craintes de récession aux États-Unis

Près de 75 % des biens non durables américains sont expédiés dans des boîtes en carton ondulé. La demande en boîtes constitue donc un indicateur en temps réel de l’activité des usines, des distributeurs et des camions Amazon.

L’ancien président de la Réserve fédérale, Alan Greenspan, suivait de près cet indicateur, à en croire les témoignages. Historiquement, les volumes de boîtes baissent de 10 % à 15 % avant ou pendant les récessions. La crise de 2008 avait suivi ce schéma.

La dépendance croissante au e-commerce a en partie modifié la lecture de cet indicateur. Pendant les confinements de 2020, les commandes sur Internet ont maintenu la demande de boîtes alors même que les services étaient à l’arrêt. Cette exception rend le ralentissement actuel plus difficile à interpréter.

Les chiffres du premier trimestre 2026 sont tout de même plus mauvais que ce qu’attendaient les analystes. En janvier, des tempêtes ont fait chuter les expéditions de 7 % sur un an. En février, la baisse a été de 1,7 %. Mars a ensuite rebondi de 3,4 %, laissant entrevoir une stabilisation.

Cette baisse de production n’a rien d’inédit, puisqu’elle fait suite à la chute plus brutale enregistrée après la suroffre post-COVID.

Des avis partagés à Wall Street

En parallèle, Goldman Sachs a relevé en mars la probabilité d’une récession américaine à 30 % sur les douze prochains mois. La banque pointe du doigt les chocs pétroliers et le durcissement des conditions financières.

L’analyste de Moody’s, Mark Zandi, va plus loin, estimant ce risque à 48,6 %. Zandi juge que les risques sont « inconfortablement élevés ».

« Le marché de l’emploi américain indique qu’une récession est déjà en cours, selon Mark Zandi de Moody’s », peut-on lire dans le post d’Unusual Whales, citant Zandi.

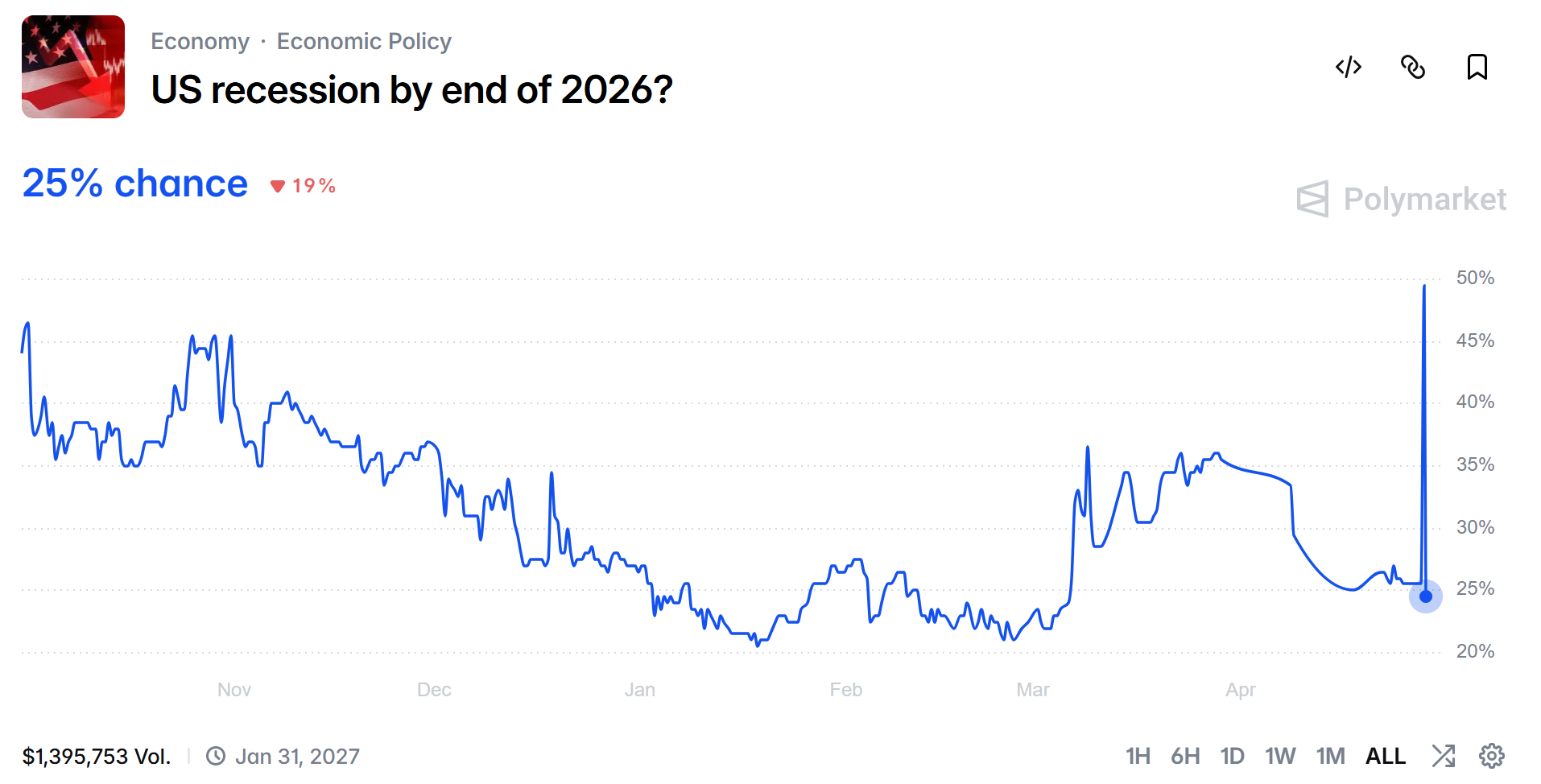

Un sondage d’économistes du Wall Street Journal table sur 33 %. En parallèle, les parieurs sur Polymarket misent sur une probabilité comprise entre 25 % et 28 %.

Le PDG de Goldman, David Solomon, a déclaré aux investisseurs que le risque n’était « pas particulièrement élevé pour le moment ». Il a toutefois averti que cette perception pouvait être bouleversée par un simple tweet.

Cela dit, il est intéressant de noter que la probabilité de récession avait atteint 48,6 % en février, soit un record depuis la pandémie, tandis que les paris collaboratifs sur Polymarket signalaient 40 % en mars.

Et maintenant ?

Cependant, le secrétaire au Trésor américain Scott Bessent a balayé les inquiétudes sur une récession, affirmant qu’il s’attend à « une croissance très forte, sans inflation » en 2026.

Dans le même esprit, le président américain Donald Trump a promis un « âge d’or de l’Amérique » fondé sur les droits de douane et la relocalisation industrielle.

Les démocrates rétorquent que la perte de pouvoir d’achat et le ralentissement de l’emploi racontent une autre histoire. Le chômage est remonté à 4,5 %. Le Leading Economic Index du Conference Board a reculé pendant trois mois consécutifs.

Le carton ondulé pourrait être le prochain indicateur déterminant :

- Si les commandes de boîtes repartent à la hausse au deuxième trimestre, les partisans de l’atterrissage en douceur seront confortés dans leur analyse.

- Si les expéditions replongent, l’ancien indicateur de Greenspan passera au rouge. Les murmures pourraient alors se transformer en cris d’alerte.

Les marchés restent divisés sur ce qui arrivera en premier. Une baisse des taux de la Réserve fédérale, une surprise sur le PIB du premier trimestre, ou bien un nouveau choc pétrolier pourraient changer la donne.