La DeFi à faible risque est devenue le point central du débat au sein de la communauté Ethereum. Beaucoup soutiennent en effet qu’elle pourrait devenir le moteur principal du réseau, tout comme la Google Search alimente Google.

Cependant, plusieurs experts avertissent que cette vision pourrait s’avérer trop optimiste, compte tenu de la concurrence acharnée d’Ethereum avec les stablecoins et les RWA.

La DeFi à faible risque, nouveau moteur de croissance pour Ethereum ?

Comme l’a rapporté BeInCrypto, Vitalik Buterin a suggéré que des protocoles DeFi à faible risque comme Aave ou MakerDAO pourraient devenir une source de revenus principale pour Ethereum (ETH). Il a en effet comparé ce modèle à la manière dont Google tire une grande partie de ses revenus de la recherche Google.

« Il est important de noter que la DeFi à faible risque est souvent très synergique, avec beaucoup des applications plus expérimentales qui nous passionnent sur Ethereum. » a observé Vitalik.

Appliqué au cas d’Ethereum, Vitalik souligne que le réseau a besoin d’activités financières sûres qui soutiennent l’épargne et les paiements, notamment pour les communautés mal desservies, afin de préserver l’identité culturelle de l’écosystème.

Cette vision de Vitalik a suscité un débat animé. David Hoffman affirme que la DeFi à faible risque ne génère pas beaucoup de demande de blockspace pour Ethereum. Néanmoins, verrouiller de grandes quantités d’ETH dans des protocoles de prêt comme MakerDAO, Aave ou Uniswap élève l’ETH à une forme de « monnaie marchandise » au sein de l’écosystème Ethereum.

Certains développeurs soutiennent que la DeFi à faible risque est universelle, simple et évolutive pour des milliards d’utilisateurs. Stani Kulechov a imaginé un futur où Aave pourrait distribuer des rendements à des milliards de personnes dans le monde, transformant la DeFi en un outil financier fondamental pour l’humanité.

« La DeFi à faible risque est le cheval de bataille d’Ethereum : simple, puissante et universellement utile. Un jour, Aave pourrait distribuer des rendements à des milliards de personnes à travers le monde. » a commenté Stani.

Revenus faibles, difficile de justifier la valorisation

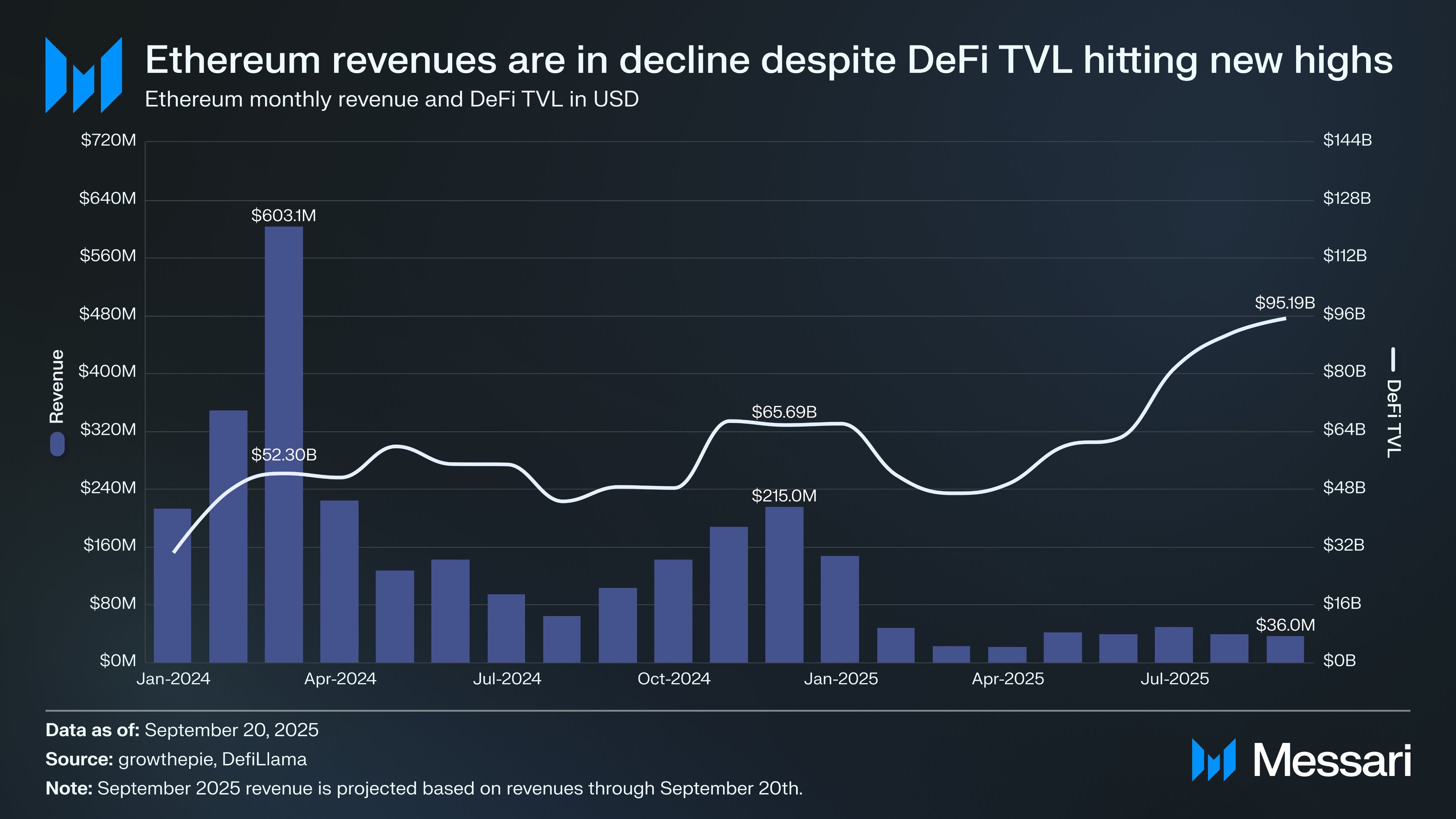

Tout le monde n’est pas d’accord avec Vitalik. Un autre utilisateur de X soutient que la DeFi à faible risque seule ne peut justifier la capitalisation boursière énorme d’Ethereum, actuellement d’environ 0,5 billion de dollars. Le volume de transactions de ces protocoles n’a atteint qu’environ 36 millions de dollars en septembre, un chiffre bien trop faible pour créer un flux de trésorerie soutenu pour le réseau. De plus, malgré une TVL de DeFi d’environ 95,2 milliards de dollars et une offre de stablecoins de 161,3 milliards de dollars, ces indicateurs ne génèrent toujours pas suffisamment de demande de blockspace pour maintenir les frais de réseau attractifs pour les validateurs.

« La DeFi à faible risque en tant que ‘recherche Google’ d’Ethereum ne peut fonctionner que si elle priorise l’ETH comme principal actif monétaire. Cependant, avec la domination des stablecoins et alors que beaucoup poussent Ethereum comme la ‘chaîne RWA’, l’ETH doit rivaliser avec un champ d’actifs monétaires en constante augmentation pour cette position, » a partagé un utilisateur sur X.

Un autre commentateur avertit que la présentation de Vitalik sur le service des non-bancarisés via la DeFi à faible risque déforme l’objectif pratique. Ils mettent en garde contre le fait de déplacer entièrement les marchés de prêt/emprunt sur la chaîne à Layer-1, ce qui dégrade l’expérience utilisateur et réduit la composabilité. Ethereum a également du mal à rivaliser avec des systèmes de paiement dédiés comme Stripe ou Circle, ou des chaînes optimisées pour les frais comme Solana, où le MEV élevé subventionne les coûts bas.

Concurrence avec les stablecoins et RWA

Selon une autre ligne de pensée, Ethereum est en concurrence acharnée avec les stablecoins et les RWA pour conserver le rôle d’actif monétaire natif de l’écosystème. Bien que ces actifs puissent attirer des utilisateurs avec des rendements, ils sont peu susceptibles d’égaler la fiabilité et la liquidité de l’ETH ; ainsi, l’ETH conserve un avantage en tant qu’actif monétaire inégalé.

Il est intéressant de noter que certains analystes soulignent l’attrait des chaînes neutres comme Ethereum en tant que couche de garde pour les actifs centralisés tels que l’USDC ou les RWA. Détenir de l’USDC sur Aave par le biais d’Ethereum peut être moins susceptible d’intervention par Circle que de le stocker sur des chaînes d’entreprise centralisées, augmentant ainsi l’attrait d’Ethereum en tant qu’infrastructure résistante à la censure.

Bien que certains considèrent l’idée de « nationaliser » les protocoles DeFi de base sur Ethereum comme la bonne direction, de nombreux experts estiment qu’Ethereum n’est pas encore prêt à fournir des services DeFi à faible risque, à faible coût et hautement évolutifs. Cela reste un objectif final qui va au-delà du simple prêt/emprunt sur la chaîne.

« Les services consacrés sont le véritable objectif final (un pas au-delà de ce que dit Vitalik ici), mais cela ne devrait pas se limiter au prêt. » a partagé un expert sur X.

La morale de l’histoire : Tout ce que dit Vitalik n’est pas forcément d’or.