De manière presque paradoxale, les taux d’intérêt sur l’épargne aux États-Unis ont atteint leur niveau le plus élevé depuis 15 ans. Compte tenu des rendements plus élevés qu’ils offrent actuellement, on s’attendrait logiquement à ce que cette tendance encourage les dépôts sur les livrets d’épargne. Et pourtant, une tendance inattendue a été observée : malgré les taux d’intérêt attrayants, moins d’Américains choisissent de placer leur argent sur des comptes d’épargne.

Le nombre de comptes d’épargne a en effet diminué, ce malgré la hausse des taux d’intérêt. Cette surpenante tournure des événements reflète un changement significatif dans le comportement et la confiance des investisseurs, qui s’éloignent des méthodes bancaires traditionnelles pour se tourner vers des moyens d’investissement et d’épargne alternatifs.

Une chute de la confiance dans les comptes d’épargne traditionnels

Cette tendance à délaisser les comptes d’épargne pourrait s’attribuer partiellement à la surveillance accrue dont font l’objet les clients des banques traditionnelles. Il est par exemple devenu courant que même des activités régulières soient signalées comme “suspectes”, ce qui entraîne des blocages de compte intempestifs.

Cette surveillance stricte, destinée à décourager les activités illégales, entraîne des perturbations pour les titulaires de comptes de bonne foi, suscitant ainsi une certaine méfiance.

“Je n’ai reçu aucun avertissement ou message d’alerte. [Mon compte bancaire a été fermé] brusquement”, a déclaré Naafeh Dhillon, un ancien client de Chase.

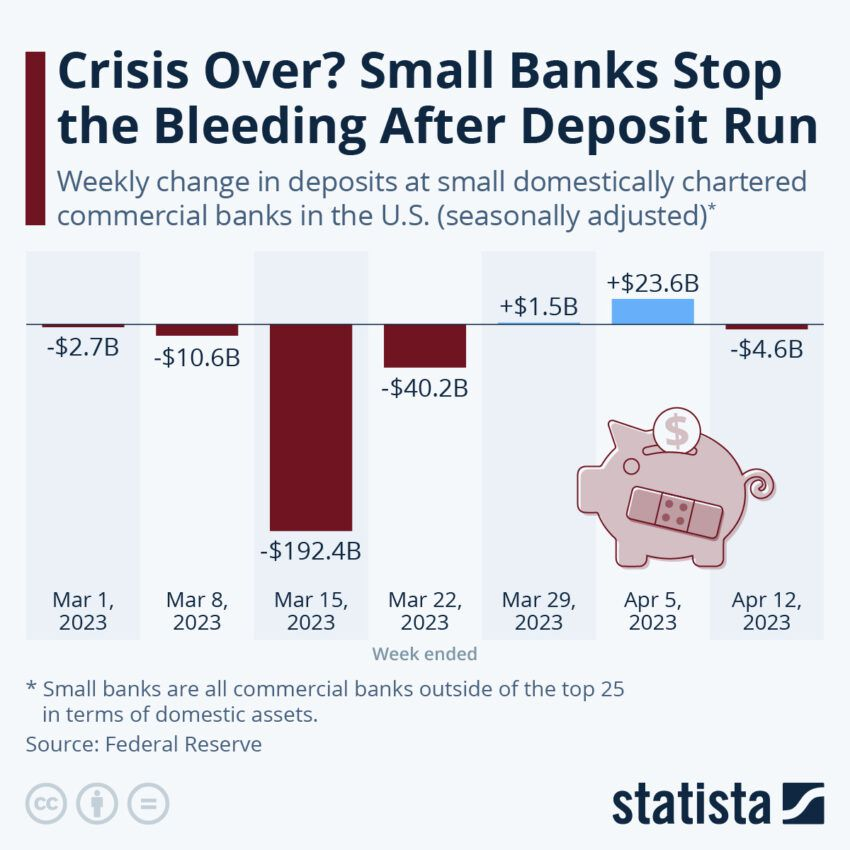

La baisse de confiance dans les comptes d’épargne traditionnels n’est pas uniquement due aux mesures réglementaires prises par les banques. En effet, la crise bancaire actuelle aux États-Unis, qui a donné lieu à des retraits massifs d’argent auprès de grandes et petites institutions financières n’a fait qu’aggraver le problème.

Selon JPMorgan Chase, un montant colossal de 550 milliards de dollars de dépôts est passé des petites banques et des banques régionales vers de grandes banques et des fonds du marché monétaire au cours des quinze jours qui ont suivi la faillite de la Silicon Valley Bank et de Signature.

Danielle Lucht, conseillère financière chez Everwell Financial, a expliqué : “Les bouleversements sur les marchés entraînent toujours des mouvements d’argent. La grande préoccupation actuelle est de savoir si mon argent est en sécurité : Mes fonds sont-ils en sécurité ? Comment puis-je renforcer leur sûreté ? Les personnes qui ont des liquidités sur de simples comptes d’épargne profitent alors de l’occasion pour déplacer leur argent”.

Les petites banques, en particulier, sont touchées de plein fouet par cet exode. En effet, contrairement aux grandes institutions, ces banques sont plus susceptibles de connaître des difficultés financières en cas de retraits massifs, ce en raison de leur échelle opérationnelle et de leurs réserves financières limitées.

Malgré les considérables sorties de fonds, les régulateurs financiers soutiennent que le système financier américain reste solide. Ils mettent notamment l’accent sur les niveaux élevés de réserves de capitaux détenus par les banques et la solidité du cadre réglementaire mis en place après la crise financière de 2008.

Janet Yellen, secrétaire d’État au Trésor américain, a déclaré :

“Le gouvernement fédéral a pris des mesures vigoureuses pour renforcer la confiance du public dans le système bancaire, à la suite de la faillite de deux grandes banques régionales. La situation, depuis, s’est stabilisée. Les sorties de dépôts cumulées se sont stabilisées. Le programme de financement à terme des banques et la fenêtre d’escompte de la Fed fonctionnent comme prévu. À l’instar de nos banques locales, le système bancaire américain reste solide. Le système dispose de liquidités et de capitaux importants”.

Pourtant, l’ampleur des retraits témoigne d’un changement profond dans la perception du public à l’égard de la stabilité et de la fiabilité du système bancaire traditionnel.

Par ailleurs, des facteurs externes tels que les fluctuations des taux d’inflation et les changements socio-économiques jouent un rôle dans cette situation. Les jeunes générations, notamment – les millennials et la génération Z – se montrent plus avisées sur le plan financier, réduisant leur dépendance à l’égard des mécanismes d’épargne conventionnels.

Dans ce contexte, une alternative inattendue gagne du terrain : Bitcoin.

L’essor des portefeuilles Bitcoin : une étoile montante

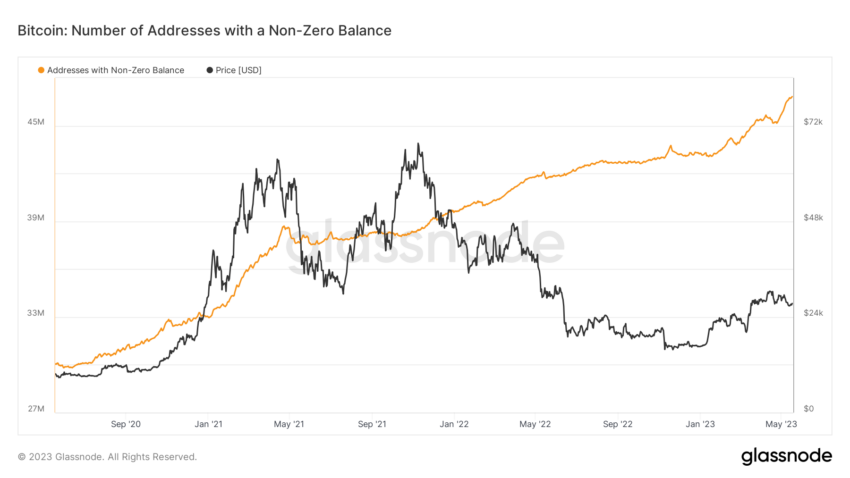

Contrairement à la baisse des comptes d’épargne, le nombre d’adresses Bitcoin non nulles a atteint des sommets. Cette hausse témoigne d’un intérêt croissant pour les crypto-monnaies, ce malgré la volatilité du marché.

Les données on-chain de Glassnode révèlent par ailleurs une hausse du nombre de nouveaux portefeuilles Bitcoin créés chaque jour. Plus important encore, les portefeuilles Bitcoin à solde non nul ont enregistré une hausse, dépassant les 48 millions.

Cette tendance croissante montre que les crypto-monnaies comme le BTC sont de plus en plus acceptées comme une option d’investissement et d’épargne viable.

De plus en plus de particuliers et d’entreprises se tournent vers les crypto-monnaies, accroissant l’usage de celles-ci. La nature décentralisée du BTC et son potentiel de rendement élevé attirent ainsi les personnes déçues par le système bancaire conventionnel.

Si l’anonymat et l’indépendance offerts par Bitcoin plaisent à beaucoup, sa rareté constitue un autre aspect important de son attrait. Le plafond de 21 millions de jetons BTC a instillé un sentiment d’exclusivité, renforçant l’attrait de la monnaie numérique.

Ainsi, alors que de plus en plus de gens cherchent à mettre la main sur cette ressource limitée, la valeur de Bitcoin ne cesse de grimper.

De plus, Bitcoin offre une transparence qui n’existe pas dans les systèmes financiers traditionnels. La blockchain enregistre toutes les transactions, ce qui les rend accessibles à n’importe qui depuis n’importe où dans le monde. Cette accessibilité renforce la confiance entre les utilisateurs et favorise le sentiment d’appartenance à une communauté.

Le scénario financier mondial : l’effet boule de neige de l’évolution du comportement de l’investisseur

Cette évolution ne se limite pas aux États-Unis. Il est emblématique d’une tendance mondiale plus large. Le climat économique mondial, caractérisé par sa nature vacillante, a engendré des fluctuations proportionnelles sur les marchés d’actifs traditionnels. Les flux d’investissement mondiaux ont été réorientés, ce qui a entraîné des changements dans la valeur des monnaies les plus solides, comme le dollar américain.

Compte tenu de ces tendances, il semble que Bitcoin soit en passe de devenir une option d’investissement courante. Bien qu’ils restent populaires, les comptes d’épargne traditionnels connaissent actuellement un changement de comportement de la part des utilisateurs. Alors que cette tendance se poursuit, les banques doivent faire preuve d’innovation pour rester pertinentes dans un paysage financier de plus en plus numérique.

Sachant que de plus en plus de particuliers et d’entreprises se fient aux crypto-monnaies et comprennent leur fonctionnement, leur taux d’adoption va probablement augmenter. Ainsi, les organismes de réglementation du monde entier devront peut-être actualiser leurs réglementations pour tenir compte de cette nouvelle forme d’actif numérique.

Si le déclin des comptes d’épargne et la montée en puissance des portefeuilles Bitcoin peuvent sembler paradoxaux, ils s’inscrivent dans le cadre d’une évolution globale des comportements financiers à l’échelle mondiale. Il reste à voir comment cette évolution se manifestera, mais les tendances actuelles indiquent un avenir où les monnaies numériques joueront un rôle important dans la finance mondiale.

Morale de l’histoire : Une épargne, oui, mais en BTC.

Avis de non-responsabilité

Avis de non-responsabilité : Conformément aux directives de The Trust Project, BeInCrypto s'engage à fournir des informations impartiales et transparentes. Cet article vise à fournir des informations exactes et pertinentes. Toutefois, nous invitons les lecteurs à vérifier les faits de leur propre chef et à consulter un professionnel avant de prendre une décision sur la base de ce contenu.