L’économie libanaise est au bord de l’effondrement. Depuis octobre 2019, la livre libanaise a perdu 80% de sa valeur.

Cette dépréciation a provoqué une flambée des prix de tous les produits, réduisant considérablement le pouvoir d’achat des consommateurs et des entreprises. Pendant une courte période, la livre libanaise est tombée si bas face au dollar qu’elle valait moins d’un Satoshi. Pourquoi est-ce arrivé? Et que nous dit-elle sur l’avenir de la crypto-monnaie?Ten years ago, one Lebanese lira was worth 0.67 bitcoin.

— Saifedean Ammous (@saifedean) June 20, 2020

Today it's worth 2 satoshis.

Les risques de l’argent centralisé

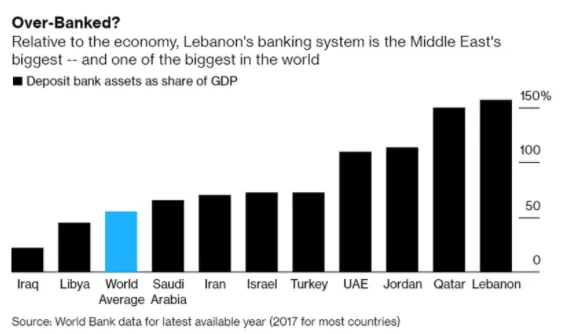

Au cours des deux dernières décennies, le Liban a indexé son échange sur le dollar à un taux fixe de 1507,5 livres par dollar américain. Cela permet à son système bancaire de subventionner les importations comme le carburant et les véhicules. Les importations artificiellement bon marché ont permis aux consommateurs libanais d’acheter des produits au-dessus de leurs moyens, et le système bancaire libanais a connu une croissance disproportionnée. Il est devenu le plus grand secteur bancaire du Moyen-Orient par rapport à son économie, et l’un des plus importants au monde. Ce système a décimé la production nationale au fil des ans, car les produits locaux ne peuvent pas concurrencer les importations en vrac bon marché. Pensez également à la corruption de fait, qui n’est pas illégale selon la loi libanaise. Les dettes locales et étrangères ont atteint de nouveaux sommets, et le pays affiche l’un des ratios dette / produit intérieur brut les plus élevés au monde: 166% à la fin du premier trimestre 2020. En octobre 2019, la banque centrale libanaise a cessé de fournir des dollars pour la plupart des importations non essentielles, à l’exception du blé, du carburant, des médicaments et du matériel médical. La coupure soudaine des entrées de trésorerie a poussé de nombreux consommateurs et entreprises à se tourner vers le marché noir, créant un environnement parfait pour une crise monétaire.

En octobre 2019, la banque centrale libanaise a cessé de fournir des dollars pour la plupart des importations non essentielles, à l’exception du blé, du carburant, des médicaments et du matériel médical. La coupure soudaine des entrées de trésorerie a poussé de nombreux consommateurs et entreprises à se tourner vers le marché noir, créant un environnement parfait pour une crise monétaire.

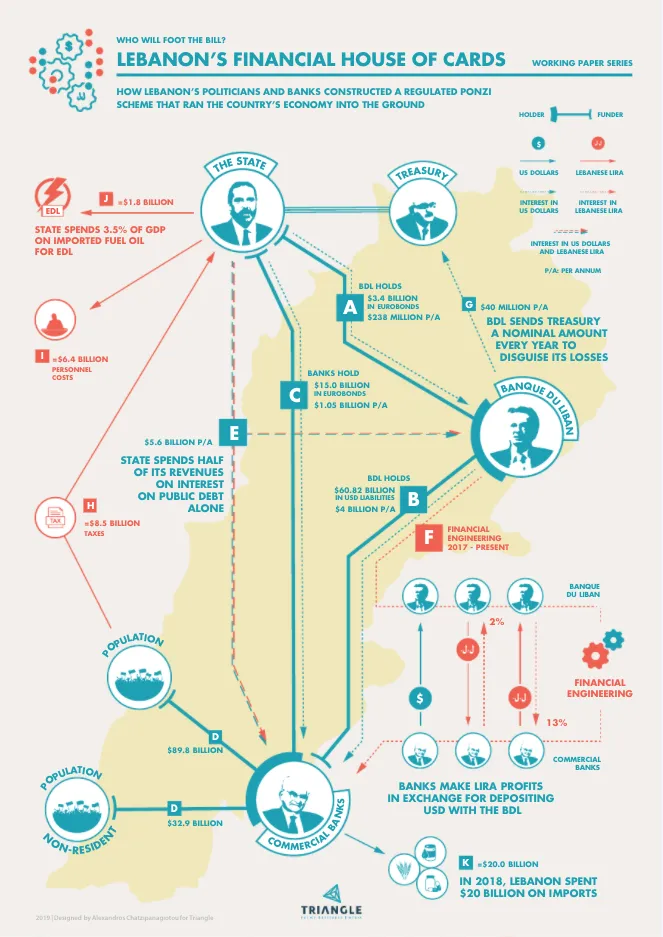

Un «programme national de Ponzi»

Depuis octobre, des manifestants sont descendus dans la rue, exigeant un changement de la direction politique du pays et une réglementation plus stricte contre la corruption. L’un de leurs objectifs est le Premier ministre, Saad Hariri, qui est sous les projecteurs après qu’un plaignant a intenté une action en justice contre sa banque personnelle pour lui demander le retour d’un milliard de dollars. Le groupe de réflexion libanais «Triangle» a accusé la banque centrale du Liban, la Banque du Liban (BDL), dirigée par Riad Salameh depuis 1993, d’avoir mis en œuvre un programme Ponzi réglementé à l’échelle nationale. Salameh a mis en œuvre une politique de taux d’intérêt élevés après la fin de la guerre civile. Le cœur de ce prétendu Ponzi était d’offrir des taux d’intérêt attractifs aux banques libanaises. La dette émise par la banque centrale en lire, qui a été arrimée au dollar à un taux de change fixe. Il a ensuite été payé avec des dépenses publiques similaires aux paiements d’impôts et de salaires des fonctionnaires. En offrant de bons rendements sur l’épargne, les banques commerciales libanaises ont pu recevoir d’importants dépôts de devises étrangères, tant des expatriés que des investisseurs internationaux. Ils ont utilisé les dépôts pour acheter des dettes émises par la banque centrale.

Tant que de nouveaux capitaux sont entrés dans le pays, la banque centrale a pu émettre davantage de dettes. L’afflux de nouveaux fonds a alimenté un boom des investissements financiers et immobiliers. Et, bien sûr, les banques commerciales libanaises ont connu une croissance sans précédent.

En offrant de bons rendements sur l’épargne, les banques commerciales libanaises ont pu recevoir d’importants dépôts de devises étrangères, tant des expatriés que des investisseurs internationaux. Ils ont utilisé les dépôts pour acheter des dettes émises par la banque centrale.

Tant que de nouveaux capitaux sont entrés dans le pays, la banque centrale a pu émettre davantage de dettes. L’afflux de nouveaux fonds a alimenté un boom des investissements financiers et immobiliers. Et, bien sûr, les banques commerciales libanaises ont connu une croissance sans précédent.

Après la crise financière

Après la crise financière de 2008-2009, l’offre de dollars a commencé à diminuer, ce qui rend de plus en plus difficile le maintien du système. Entre 2011 et 2016, la banque centrale libanaise a utilisé une parité entre la lire et le dollar. Cela a fourni des taux d’intérêt élevés indirectement sur le dollar lui-même, une pratique largement connue appelée «ingénierie financière». Pour faire court, les banques commerciales faisaient des bénéfices en livres en échange du dépôt de dollars auprès des banques centrales libanaises. L’une des astuces qui rendent ce système possible est le manque total de données sur ces dépôts. Le public ne peut estimer que combien de dollars existent réellement dans les réserves du pays. Cette «dollarisation de l’économie» a provoqué une flambée de l’inflation, qui à son tour a creusé l’écart entre riches et pauvres, sans parler de la dégradation du score de la notation financière internationale du Liban. Plus définitivement, il a mis en place un cycle de dette qui a pris en otage l’économie réelle. Notez que les bénéfices annuels des quatre plus grandes banques du Liban ont presque doublé depuis la crise financière de 2008, atteignant 1,4 milliard de dollars en 2018.La taxe WhatsApp, le soulèvement local et COVID-19

Au lieu de mettre en place une fiscalité progressive et de supprimer l’ingénierie financière, qui aurait fait partager aux Libanais les plus riches le fardeau de la crise monétaire, l’État a tenté de mettre en place des impôts régressifs. La plus infâme de ces mesures était la «taxe Whatsapp», qui visait à taxer les appels téléphoniques sur Internet à 0,20 $ par jour. Ce fut l’un des déclencheurs du soulèvement d’octobre 2019. La dépendance croissante à l’égard du marché noir, un climat propice aux manifestations locales, et plus tard l’arrêt brutal que COVID-19 a apporté à l’économie mondiale ont tous fusionné pour créer la tempête parfaite pour le pays. La crise monétaire a longtemps quitté le domaine de l’ingénierie financière et affecte désormais fortement la population, les petites entreprises ne pouvant acheter certaines marques étrangères. Même les gros grossistes qui n’ont pas été touchés par COVID-19 ont du mal à collecter suffisamment d’argent auprès des chaînes de supermarchés. Selon Bloomberg, seulement 207 véhicules ont atterri dans le port de Beyrouth en avril 2020, contre 3 500 au même mois l’an dernier. Dans une mesure désespérée pour contrôler le marché parallèle, où la lire a bondi de 6 000 à 1 dollar le 23 juin, la banque centrale fixe chaque jour des taux unifiés avec les maisons de change.

Les autorités restreignent les virements internationaux et l’accès aux dollars, ainsi que les retraits de dépôts. La crise actuelle du COVID-19 a stoppé le tourisme et décime la consommation intérieure. La situation devrait encore se détériorer, en particulier dans l’incertitude des secondes vagues de coronavirus après l’été dans l’hémisphère nord.

Selon Bloomberg, seulement 207 véhicules ont atterri dans le port de Beyrouth en avril 2020, contre 3 500 au même mois l’an dernier. Dans une mesure désespérée pour contrôler le marché parallèle, où la lire a bondi de 6 000 à 1 dollar le 23 juin, la banque centrale fixe chaque jour des taux unifiés avec les maisons de change.

Les autorités restreignent les virements internationaux et l’accès aux dollars, ainsi que les retraits de dépôts. La crise actuelle du COVID-19 a stoppé le tourisme et décime la consommation intérieure. La situation devrait encore se détériorer, en particulier dans l’incertitude des secondes vagues de coronavirus après l’été dans l’hémisphère nord.

Liban, corruption et arguments en faveur du Bitcoin

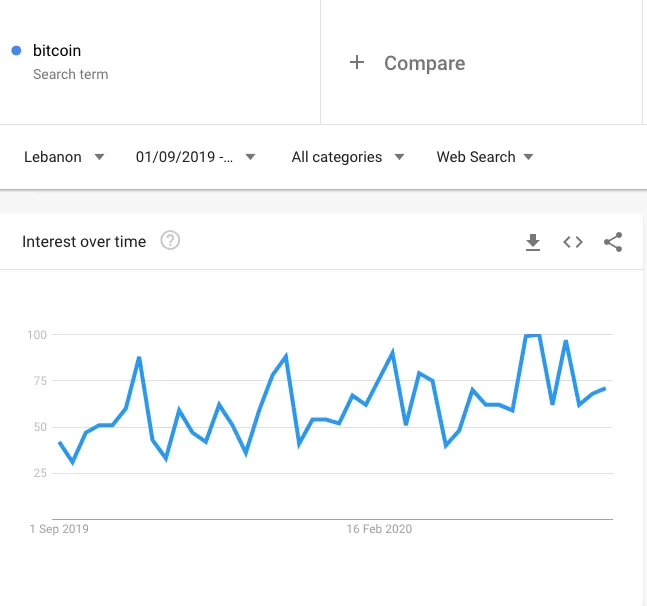

Google Trends montre une augmentation constante des recherches en provenance du Liban, y compris «bitcoin». Le volume de recherche Google est un indicateur classique des inquiétudes actuelles de la population. Les citoyens essaient simplement de protéger leurs richesses contre une nouvelle détérioration de la livre libanaise.

Source: Google Trends

Le Liban offre une excellente étude de cas pour la crypto-monnaie. Un système bancaire lourdement intervenu et complexe, confronté à des accusations de corruption et de mauvaise gestion, et une population désireuse d’accéder à l’indépendance financière. Nous avons assisté à des scénarios similaires au cours des dernières années au Venezuela et au Zimbabwe, où l’hyperinflation et les restrictions monétaires ont provoqué une forte augmentation de la demande de crypto-monnaie. Le Bitcoin, avec sa promesse d’argent électronique peer-to-peer qui appartient à ses utilisateurs, et non à une autorité centrale, peut jouer un rôle énorme dans l’avenir du Liban. Le développement du nouveau mouvement de financement décentralisé (DeFi) offre également des alternatives pour éviter le secteur bancaire corrompu. Vous souhaitez vous joindre à la communauté BeInCrypto? Rejoignez gratuitement notre groupe Telegram pour des nouvelles exclusives, des conseils de trading et une foule d’interactions avec d’autres passionnés de cryptomonnaies. Images gracieusement fournies par Shutterstock, TradingView et Twitter.Avis de non-responsabilité

Avis de non-responsabilité : Conformément aux directives de The Trust Project, BeInCrypto s'engage à fournir des informations impartiales et transparentes. Cet article vise à fournir des informations exactes et pertinentes. Toutefois, nous invitons les lecteurs à vérifier les faits de leur propre chef et à consulter un professionnel avant de prendre une décision sur la base de ce contenu.

Publi-reportage

Publi-reportage correspond au titre général d'auteur pour tous les contenus sponsorisés fournis par les partenaires de BeInCrypto. Par conséquent, ces articles, qui sont créés par des tiers à des fins promotionnelles, sont susceptibles de ne pas refléter les points de vue ou les opinions de BeInCrypto. Bien que nous nous efforcions de vérifier la crédibilité des projets présentés, ces articles sont destinés à la publicité et ne doivent pas être considérés comme des conseils financiers. Les...

Publi-reportage correspond au titre général d'auteur pour tous les contenus sponsorisés fournis par les partenaires de BeInCrypto. Par conséquent, ces articles, qui sont créés par des tiers à des fins promotionnelles, sont susceptibles de ne pas refléter les points de vue ou les opinions de BeInCrypto. Bien que nous nous efforcions de vérifier la crédibilité des projets présentés, ces articles sont destinés à la publicité et ne doivent pas être considérés comme des conseils financiers. Les...

Lire la biographie complète

#Cryptomonnaies

#Nouvelles sur le Bitcoin (BTC)

#Nouvelles des États-Unis d'Amérique

#Europe

#banques

Sponsorisé

Sponsorisé