Chamath Palihapitiya vient peut-être de renverser le modèle classique d’allocation d’actifs.

Interest rates are going to stay near 0 for years.

— The Wolf Of All Streets (@scottmelker) September 16, 2020

Buy some hard assets.

Les taux d’intérêt vont rester proches de 0 pendant des années. Achetez des biens durables.Maintenant que les obligations passent à zéro, Palihapitiya a demandé si les « 40% vont à zéro avec elles ? » Il suggère de lever son exposition à d’autres actifs – dans lesquels la plupart des gens ont une allocation de 0 à 5% – comme solution possible, incluant les « crypto, voitures, l’art, les cartes de baseball, etc. » Sur cette note, les investisseurs pourraient également incorporer de l’art et des objets de collection tokénisés pour faire d’une pierre deux coups, pour ainsi dire.

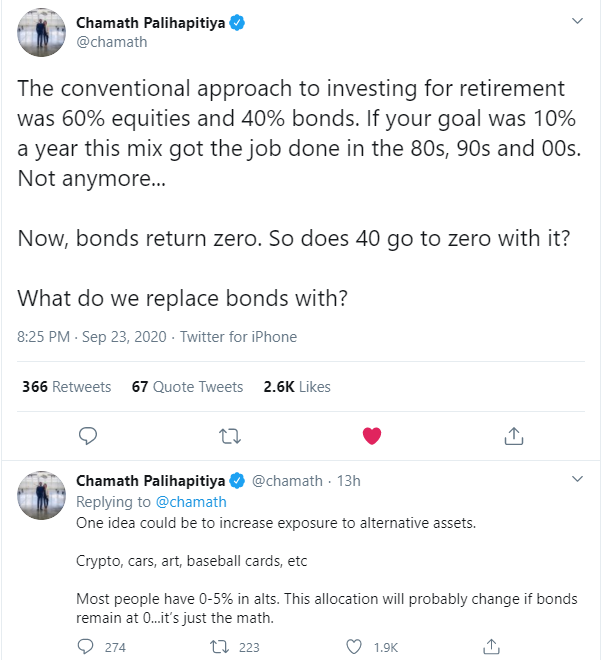

L’approche conventionnelle pour investir pour la retraite était de 60% d’actions et 40% d’obligations. Si votre objectif était de 10% par an, ce mélange a fait le travail dans les années 80, 90 et 00. Mais plus maintenant… Désormais, les obligations rapportent zéro. Alors, 40 va-t-il à zéro? Par quoi remplaçons-nous les obligations?Source: Crypto

Une idée pourrait être d’augmenter l’exposition aux actifs alternatifs. Crypto, voitures, art, cartes de baseball, etc. La plupart des gens ont de 0 à 5% dans les alts. Cette allocation changera probablement si les obligations restent à 0 … ce n’est que le calcul.

Enthousiaste Bitcoin

Bien que le capital-risqueur n’ait nommé aucune cryptomonnaies spécifiques, il est connu pour être un taureau de Bitcoin qui considère son pari BTC comme son meilleur à ce jour. Cela dit, tout le monde n’était pas d’accord.

Pourquoi les alts à haut risque remplaceraient-ils les obligations à faible risque? Besoin de trouver des actifs avec un profil de risque similaire.Source: Twitter Pourtant, les fonds des pensions américaines ont ralenti cette année tandis que Bitcoin a réalisé des rendements à deux chiffres en pourcentage. Les régimes de retraite publics, pour la fin de l’année en juin, ont enregistré des rendements annuels médians de 3,2 %, selon le Wilshire Trust Universe Comparison Service, cité par le Wall Street Journal. Les fonds ayant accès aux actions ont obtenu de meilleurs résultats, dans certain cas plus du double de ces rendements. Pendant ce temps, Bitcoin surpasse le S&P 500 de loin depuis le début de l’année.

Le bitcoin et l’or ont tous deux étés pris d’assaut ces derniers temps, les deux actifs s’échangeant sous pression alors que les actions technologiques sont en phase de reprise. Les rendements de Bitcoin ont battu ceux de l’or même en 2020. https://twitter.com/blockfolio/status/1306666133672669186?ref_src=twsrc%5Etfw%7Ctwcamp%5Etweetembed%7Ctwterm%5E1306666133672669186%7Ctwgr%5Eshare_3&ref_url=https%3A%2F%2Fd-758015752915040329.ampproject.net%2F2009112034002%2Fframe.html#Bitcoin Performance in 2020

— ecoinometrics (@ecoinometrics) September 24, 2020

Sep. 23, 2020

Year to date

BTC +46.7% 🔥🔥🔥🚀

Gold +22.2%

SP500 -0.86% pic.twitter.com/C8I8FKGSdt

Sonic ne serait pas si pressé d’épargner pour sa retraite s’il collectait des bitcoins au lieu de pièces d’or.

Bitcoin et retraite

Un ETF bitcoin pourrait grandement contribuer à renforcer le rôle de celui-ci dans les portefeuilles de retraite. Les ETF sont populaires dans les plans de retraite 401(k) pour leur faible coût et leur diversification, sans parler de leur supériorité technologique. Cependant, l’U.S. Securities and Exchange Commission, l’organisme fédéral américain de réglementation et de contrôle des marchés financiers, a jusqu’à présent bloqué toute tentative de création d’un ETF bitcoin par la communauté crypto.

Je viens d’acheter à long terme des BTC et ETH dans la “Choice IRA” (@choicebyKT) pour la première fois. Assez transparent. Et plus jamais je me soucierai des impôts. Journée parfaite pour le faire. Ravi.Source: Twitter Certains investisseurs n’attendent pas et ils ont déjà trouvé d’autres moyens d’intégrer les cryptomonnaies dans leurs plans de retraite.

Avis de non-responsabilité

Avis de non-responsabilité : Conformément aux directives de The Trust Project, cet article d’analyse des prix est uniquement destiné à des fins d’information et ne doit pas être considéré comme un conseil financier ou d’investissement. BeInCrypto s’engage à fournir des informations exactes et impartiales, mais les conditions du marché peuvent changer sans préavis. Effectuez toujours vos propres recherches et consultez un professionnel avant de prendre toute décision financière.

Publi-reportage

Publi-reportage correspond au titre général d'auteur pour tous les contenus sponsorisés fournis par les partenaires de BeInCrypto. Par conséquent, ces articles, qui sont créés par des tiers à des fins promotionnelles, sont susceptibles de ne pas refléter les points de vue ou les opinions de BeInCrypto. Bien que nous nous efforcions de vérifier la crédibilité des projets présentés, ces articles sont destinés à la publicité et ne doivent pas être considérés comme des conseils financiers. Les...

Publi-reportage correspond au titre général d'auteur pour tous les contenus sponsorisés fournis par les partenaires de BeInCrypto. Par conséquent, ces articles, qui sont créés par des tiers à des fins promotionnelles, sont susceptibles de ne pas refléter les points de vue ou les opinions de BeInCrypto. Bien que nous nous efforcions de vérifier la crédibilité des projets présentés, ces articles sont destinés à la publicité et ne doivent pas être considérés comme des conseils financiers. Les...

Lire la biographie complète

Sponsorisé

Sponsorisé