Les stablecoins, cryptomonnaies adossées à des actifs fiat comme le dollar, se sont imposés comme une pierre angulaire du système crypto. Toutefois, derrière la promesse de stabilité, émerge un risque bien réel : ils peuvent servir à contourner les sanctions internationales ou à masquer des transactions illégales — y compris fiscales.

Alors que la législation américaine avance avec le GENIUS Act pour encadrer ces instruments, des cas récents montrent que la menace est réelle. États sanctionnés, réseaux de blanchiment, fraude fiscale : ces monnaies numériques offrent des opportunités tentantes pour ceux qui veulent opérer en marge du système.

A7A5 : le stablecoin russe qui permet d’échapper aux sanctions

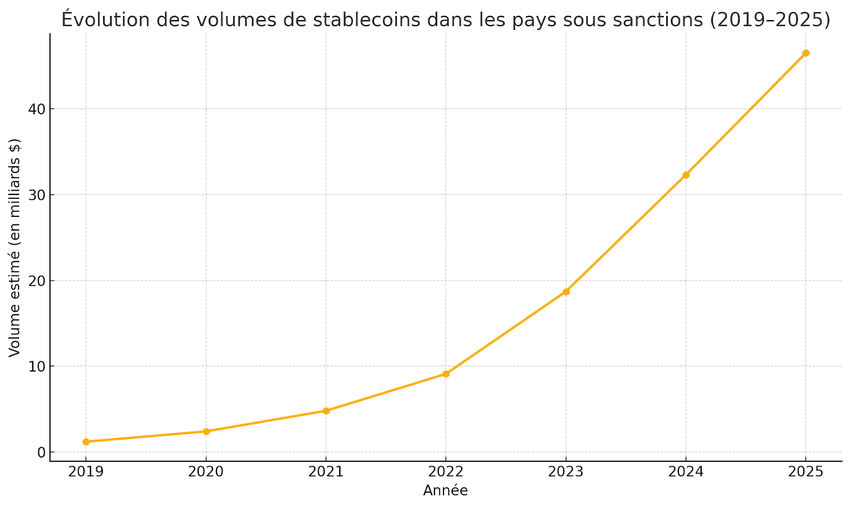

En 2025, le stablecoin A7A5, émise par Promsvyazbank (banque russe) et enregistrée au Kirghizistan, est devenu un outil clé pour faire circuler des fonds hors du système SWIFT. Selon Elliptic, les transferts via A7A5 ont dépassé 40 milliards de dollars, avec des flux journaliers à plus d’un milliard.

En résumé :

- A7A5 est adossé 1:1 au rouble, comme promis par Promsvyazbank, pourtant sous sanctions occidentales.

- Il est principalement utilisé via des exchanges comme Garantex ou Grinex, soupçonnés de servir les intérêts des élites russes.

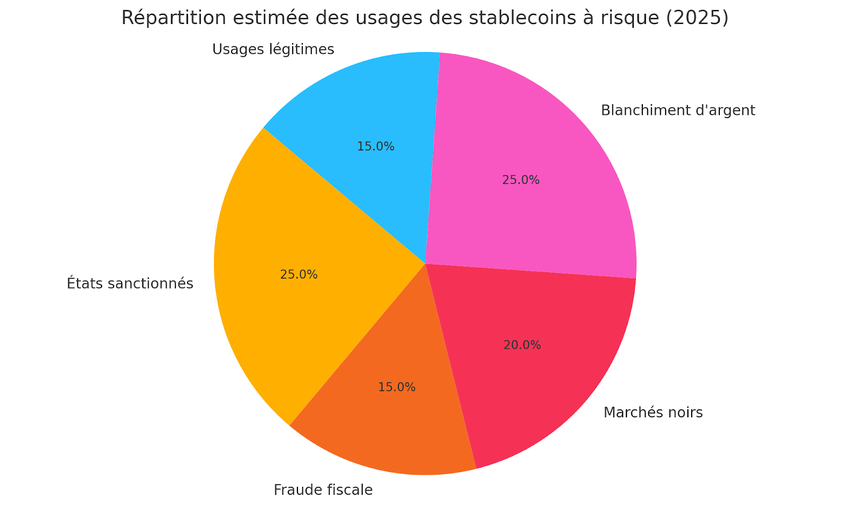

- Chainalysis affirme que cette solution a permis à la Russie de traiter 63 % des transactions illégales en crypto en 2024.

Ce cas démontre ainsi que les stablecoins peuvent être déployés au niveau national comme alternative aux règles financières occidentales, même dans un régime de sanctions strictes.

Evita Pay / Evita : quand stablecoin rime avec blanchiment d’État

Le Russe Iurii Gugnin (alias George Goognin) a été inculpé pour avoir transféré 365 millions $ via Tether vers des entités russes et chinoises sous sanction américaine.

Ses transactions totalisent plus de 2 milliards de dollars via la fintech Evita, facilitant l’accès aux marchés occidentaux. Son réseau aurait permis des transactions liées à Rosatom et des exportations de biens à double usage à base de stablecoins.

Ce cas a été soulevé alors que le Congrès américain examinait le GENIUS Act, mettant en lumière les lacunes existantes dans le cadre réglementaire.

Ainsi, même un stablecoin privée comme Tether peut être exploité comme canal bancaire clandestin si les contrôles font défaut.

GENIUS Act, le cadre américain qui inquiète autant qu’il rassure

Adopté en juillet 2025, le GENIUS Act offre un cadre réglementaire inédit pour les stablecoins aux États-Unis. Les émetteurs doivent ainsi se conformer au Bank Secrecy Act, mettre en place des programmes AML/combating sanctions avec identification KYC et surveillance des transactions.

Toutefois, certains critiques — dont Carla Sanchez-Adams — alertent sur les failles : le texte permet aux géants du retail comme Amazon ou Meta d’émettre des stablecoins sans les mêmes protections bancaires, ouvrant la voie au risque de fraude et de surveillance insuffisante.

Par ailleurs, l’Attorney General Letitia James invite à durcir les contrôles pour empêcher le financement du terrorisme ou la manipulation de marché via stablecoins.

Risques fiscaux : stablecoins et évasion organisée

Au-delà de l’usage par des États, les stablecoins peuvent aussi servir à cacher des revenus ou déplacer des fonds hors des radars fiscaux. En Inde, notamment, l’administration fiscale enquête sur l’usage des VDA (Virtual Digital Assets) pour dissimuler des gains non déclarés à travers des conversions en stablecoins.

Par ailleurs, le Crypto-Asset Reporting Framework (CARF) de l’OCDE vise à instaurer des échanges automatiques d’informations entre États pour réduire l’évasion via crypto. En effet, sans cette transparence accrue, les stablecoins pourraient être utilisés pour sauter entre les juridictions, transférer des gains, puis reconvertir de manière opaque.

Les failles du système : anonymat, rapidité, fragmentation

Un pseudo Anonymat persistant : Malgré les obligations KYC, les transactions en unhosted wallets (portefeuilles non custodial) restent largement semi-anonymes. TRM Labs souligne que l’adoption plus large de ces portefeuilles facilite l’évasion financière et la dissimulation d’activité illégale.

Une fragmentation géographique : L’absence d’uniformité des régulations entre juridictions permet l’arbitrage fiscal ou commercial via des stablecoins émis dans des pays “moins regardants” comme le Kirghizistan ou la Suisse.

Des risques d’instabilité : Même si le GENIUS Act impose la couverture 1:1, plusieurs analystes (TS Lombard, Moody’s) alertent : une crise de confiance pourrait entraîner des “bank runs” crypto, pertes de peg et effondrement de valeur, exposant les détenteurs à des risques financiers sérieux.

Vers un monde où le stablecoin remplace l’argent liquide ?

La Banque Centrale Européenne, notamment s’alarme : les stablecoins en dollar américains minent l’autonomie monétaire de l’UE. Elle appelle ainsi à accélérer l’euro numérique et les stablecoins en euros pour conserver la souveraineté économique.

En parallèle, des liaisons avec des réseaux comme Operation Destabilise auraient révélé l’usage de Tether dans des schémas de blanchiment russes en Europe, avec plus de 100 milliards £ en jeu chaque année via crypto.

Une étude de 2024 a évalué l’efficacité des sanctions sur entités utilisant crypto. Sur 50 cas, moitié seulement respectait l’effet, et plusieurs continuaient d’émettre via services rapides ou mixeurs, rendant les sanctions largement inefficaces en pratique.

Tableau récapitulatif des risques

| Risque principal | Exemple récent | Impact potentiel |

| Sanctions évitables via stablecoins | A7A5 (Russie) / Evita Pay | États sanctionnés peuvent poursuivre activités clandestines |

| Blanchiment ou fraude individuelle | Evita Pay, schémas transfrontaliers | Flux opaques, placements immobiliers, revenus non déclarés |

| Instabilité & perte de peg | USDC dépeggé après SVB | Risques de panique financière et retrait de confiance |

| Érosion de la souveraineté monétaire | Stablecoin USD dominant l’UE | Moins de contrôle pour banques centrales |

| Risque réglementaire incomplet | GENIUS Act jugé trop laxiste | Failles persistantes dans les arrières plans |

Quelles solutions proposées ?

- Renforcer le CARF : exiger que les plateformes CASP (Crypto‑Asset Service Providers) partagent systématiquement les données fiscales de leurs clients, comme le prévoit le cadre OCDE.

- Coordination internationale : harmoniser les régulations autour des standards AML/KYC via le Genius Act, Clarity Act, et initiatives de l’UE ou du Forum of Stablecoin Authorities.

- Surveiller les usages suspects grâce à l’intelligence blockchain : utiliser des outils comme TRM Labs, Chainalysis, Elliptic pour détecter les mouvements de stablecoins vers zones sous sanction.

- Promouvoir les stablecoins publics (euros numérique, CBDC) : L’UE et d’autres pourraient accélérer les projets de monnaies digitales publiques pour réduire l’influence des stablecoins privés.

Pour conclure

Les stablecoins ne sont pas intrinsèquement illicites : ils facilitent des paiements rapides, transfrontaliers, et un écosystème DeFi incitatif. Toutefois, leur pouvoir de bypasser les systèmes traditionnels en fait aussi des outils puissants pour l’évasion fiscale et la contournement des sanctions.

Ce qu’on appelle la “révolution financière” risque de laisser derrière elle un monde où certains États ou acteurs opèrent dans une zone grise hors contrôle. Sans législation internationale plus stricte, et une surveillance accrue, les stablecoins resteront un cheval de Troie pour l’ombre financière mondiale.