BeInCrypto s’est penché sur plusieurs indicateurs on-chain de Bitcoin reliés au marché des produits dérivés, tels que les contrats à terme et d’options.

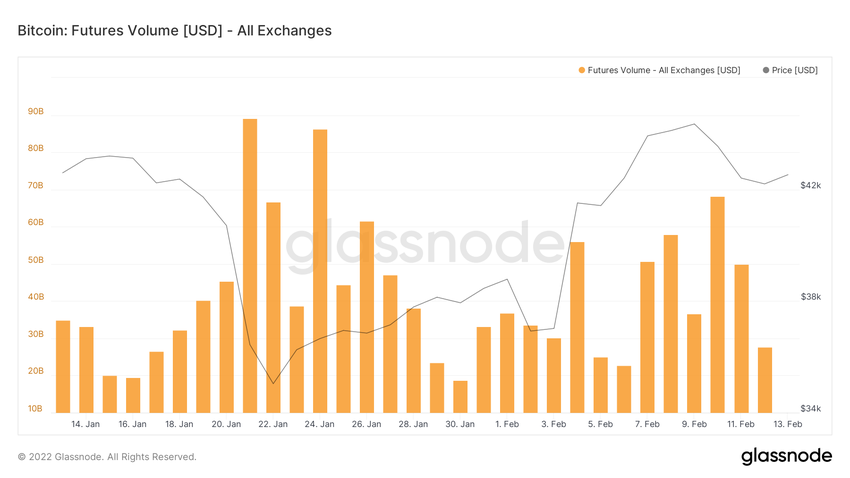

Le marché des contrats à terme de Bitcoin

Au sein du marché des contrats à terme, les traders voient leurs fonds liquidés lorsqu’ils prennent une position et que le cours évolue dans la direction opposée au-delà d’une certaine limite.

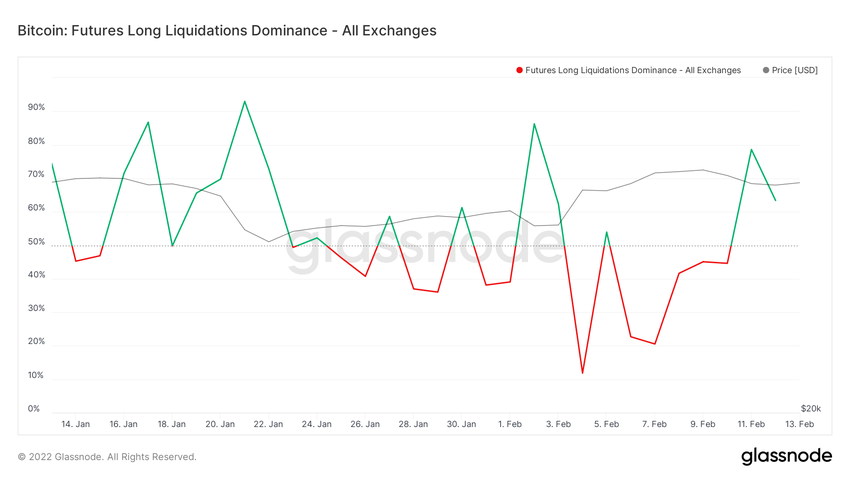

L’indicateur de la domination des liquidations longues des contrats à terme mesure le pourcentage de liquidations des positions dites “longues”.

Le 4 février, le ratio de liquidation longues en BTC était de seulement 11%. Cela signifie que 89% de toutes les liquidations correspondaient plutôt à des positions “courtes”. Cela s’est probablement produit en raison de la situation de “short-squeeze” qui a eu lieu la veille, ce qui correspond à une liquidation forcée des positions courtes, lorsque le cours de Bitcoin est passé de 37 000 $ à 41 000 $. Des valeurs importantes dans un sens ou dans l’autre ont généralement lieu lorsqu’un nombre considérable de traders sont pris au dépourvu face à un mouvement abrupt du cours.

Le 13 février, la domination des liquidations longues s’élevait à 61%, soit une valeur relativement équilibrée.

Cependant, le volume des contrats à terme est assez réduit par rapport au mois passé. Ainsi, même si un nombre considérable de traders se retrouvent liquidés, on ne s’attendrait pas à ce que cela entraîne un mouvement notable du cours de Bitcoin.

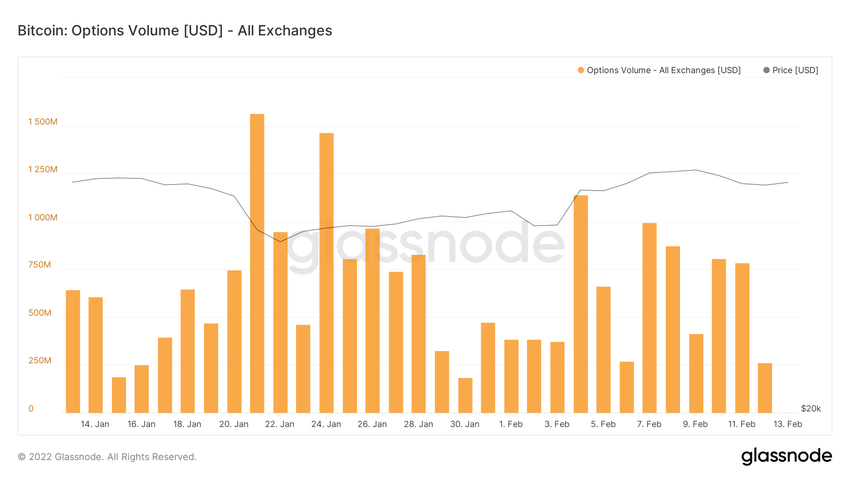

Le marché des contrats d’options

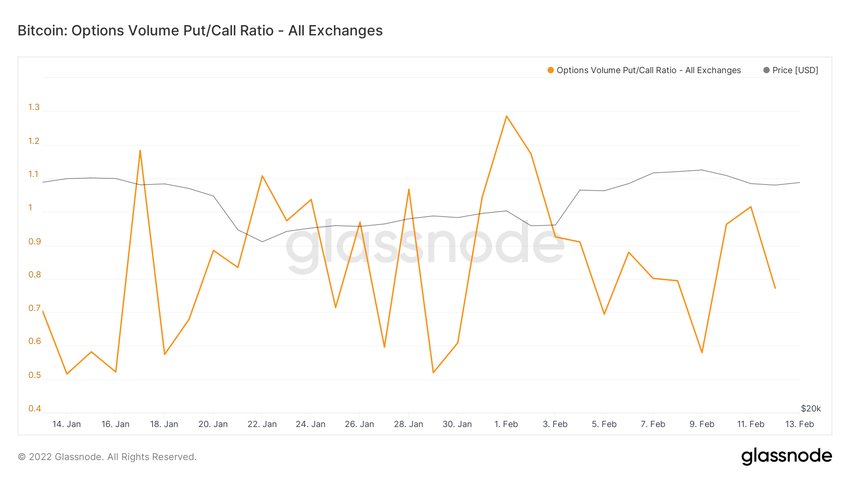

On retrouve une tendance similaire dans le ratio des options d’achat et de vente, ou “put/call”, qui est comparable au ratio des positions courtes et longues, ou “short/long”. Ce ratio porte cependant sur le marché des options et non sur celui des contrats à terme.

Le ratio put/call est actuellement de 0,77. Cela signifie que les traders d’options favorisent les paris en faveur du marché plutôt que contre ce dernier.

Il est intéressant de noter que le ratio put/call a atteint un sommet de 1,28 le 1er février, ce qui confirme la remarque précédente selon laquelle le short squeeze des 3 et 4 février a été causé par un nombre considérable de traders qui ont choisi de parier contre le marché, avant que le cours de Bitcoin évolue en leur défaveur.

Cependant, à l’instar du marché des contrats à terme, le volume des contrats d’options est faible, s’avérant même dérisoire par rapport à la fin janvier et au début du mois de février.

Ainsi, si un important mouvement du cours de Bitcoin devait avoir lieu, cela ne serait probablement pas dû au marché des produits dérivés.