Strategy Inc. offre désormais aux adeptes de Bitcoin deux expériences radicalement différentes à bord du même navire. L’une surfe sur chaque vague. L’autre perçoit une rémunération régulière pendant la traversée.

L’entreprise anciennement connue sous le nom de MicroStrategy détient 762 099 BTC à un prix d’acquisition moyen avoisinant les 75 694 $ par pièce, pour une trésorerie évaluée à environ 51 milliards de dollars. Cette unique réserve de Bitcoin garantit à la fois son action ordinaire (MSTR) et ses actions privilégiées perpétuelles, baptisées Stretch (STRC). Même moteur, expériences opposées. Et le choix entre les deux représente sans doute la décision de portefeuille la plus déterminante cette année pour un investisseur convaincu par Bitcoin.

Deux produits, un trésor, des parcours très différents

MSTR, c’est le choix adrénaline. Strategy émet des actions et de la dette, acquiert davantage de Bitcoin, et amplifie les variations du prix dans les deux sens.

Lors des marchés haussiers, MSTR a surpassé Bitcoin d’un facteur allant de 1,5 à 3. En période de repli, la punition est tout aussi amplifiée.

Les obligations de dette sont prioritaires sur l’action ordinaire dans la structure du capital, et la dilution continue liée aux levées de fonds accentue les pertes quand Bitcoin stagne ou baisse.

Il n’existe ni dividende, ni rendement, ni filet de sécurité. Les détenteurs de MSTR misent tout sur la hausse du prix. Si la stratégie paye, les gains sont exceptionnels. Si ce n’est pas le cas, les six derniers mois en sont l’illustration.

STRC, c’est le pari inverse sur la même thèse. Lancée en juillet 2025 avec un dividende de 9 %, cette action privilégiée perpétuelle propose des distributions mensuelles en numéraire et ajuste son rendement pour maintenir le cours proche de sa valeur nominale de 100 $.

Ce taux a augmenté sept mois consécutifs pour atteindre 11,5 %, niveau maintenu en avril. La première pause depuis le lancement montre que le mécanisme fonctionne exactement comme prévu.

Les règles d’ajustement sont publiques. Si le prix moyen pondéré par les volumes sur 30 jours de STRC tombe sous les 95 $, le conseil d’administration recommande d’augmenter le dividende d’au moins 50 points de base.

Entre 99 $ et 101 $, aucun changement. Au-dessus de 101 $, une baisse du dividende devient possible. Les variations quotidiennes du cours de Bitcoin sont neutralisées. À la place, un revenu mensuel prévisible s’installe.

Le PDG de Strategy, Phong Le, a indiqué en mars que environ 80 % des détenteurs de STRC sont des investisseurs particuliers, contre 40 % pour les actions ordinaires MSTR.

Suivez-nous sur X pour recevoir toute l’actualité en temps réel

Le marché s’auto-régule. Des profils d’investisseurs différents se tournent spontanément vers l’instrument qui correspond à leur vision de l’argent, du risque, et de la tranquillité d’esprit.

« $MSTR, c’est pour ceux qui sont tellement convaincus par bitcoin qu’ils veulent un effet de levier sur son exposition… $STRC, c’est pour ceux qui croient à bitcoin mais recherchent du rendement, pas de volatilité », peut-on lire dans le post de l’adepte de Bitcoin Halston Valencia.

Les chiffres rendent l’écart impossible à ignorer

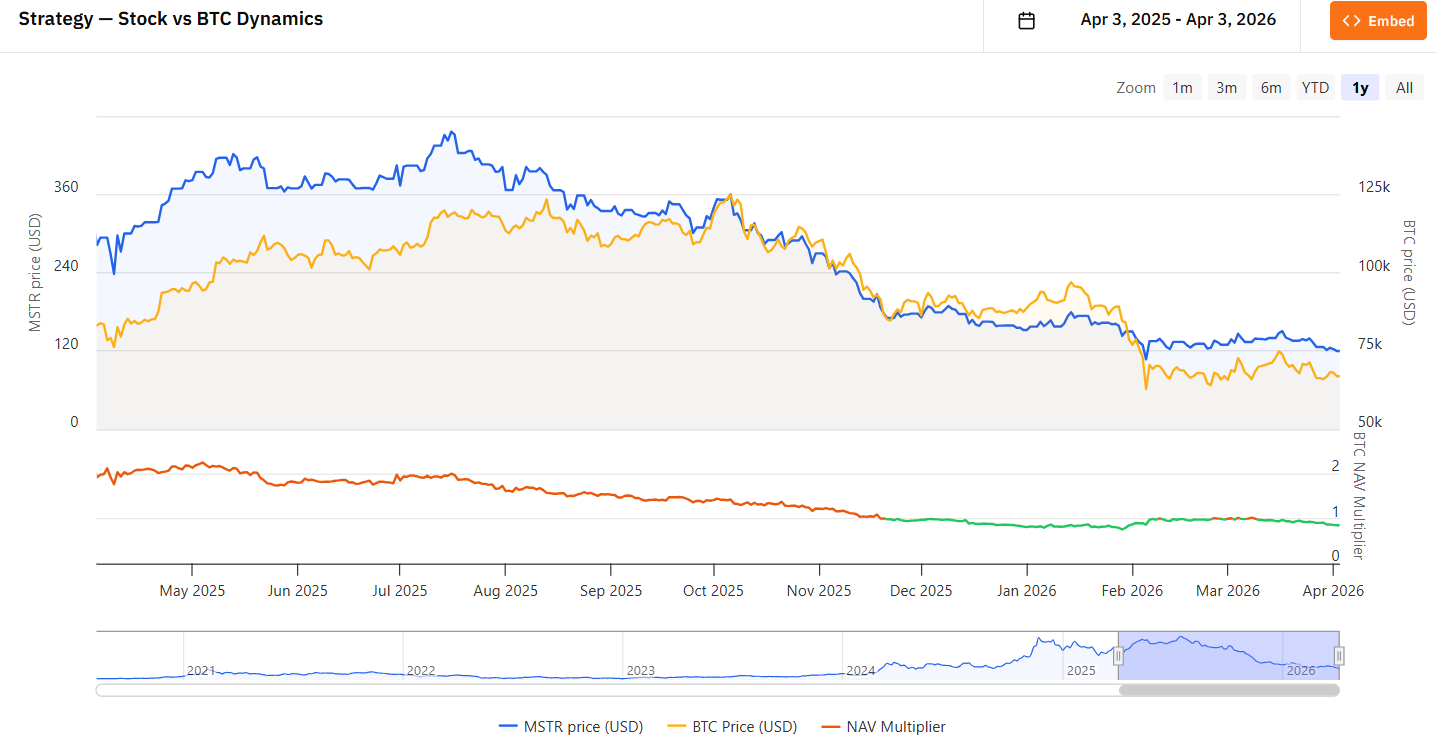

MSTR a clôturé le 2 avril à 119,13 $, au sein d’une fourchette resserrée allant de 116,40 $ à 120,22 $. L’action a perdu environ 56 % depuis six mois et se situe à 74 % sous son plus haut sur 52 semaines à 457,22 $. C’est l’effet de levier qui joue en sens inverse, en temps réel, sur un portefeuille réel.

STRC est restée stable à 100,00 $ le même jour. Sa fourchette complète sur 52 semaines va simplement de 88,00 $ à 100,42 $. Ses rendements cumulés depuis le début de l’année avoisinent les 4 %, quasi uniquement dus aux dividendes et non aux fluctuations de prix. Ennuyeux par conception. Rentable par nature.

Mark Palmer, analyste actions chez Benchmark-StoneX, décrit MSTR comme un proxy Bitcoin à effet de levier, sans rendement, mieux adapté aux investisseurs avertis, tolérants au risque.

STRC, selon lui, correspond à la façon dont la majorité des investisseurs particuliers envisagent le revenu, grâce à son rendement prévisible et à sa forte surcollatéralisation en Bitcoin.

Le point de la surcollatéralisation est essentiel. Strategy conserve 2,25 milliards de dollars de liquidités pour garantir le paiement des dividendes, et sa réserve de BTC dépasse de loin la capitalisation boursière nominale de 5 milliards de dollars de STRC.

Même en cas de forte baisse de Bitcoin, les actions privilégiées restent prioritaires par rapport aux actions ordinaires dans la structure du capital. Les détenteurs de MSTR encaissent les pertes en premier lieu.

Strategy a également annoncé un programme « at-the-market » de 42 milliards de dollars, réparti équitablement entre l’émission d’actions ordinaires et de STRC, afin de poursuivre l’accumulation de Bitcoin en vue d’atteindre son objectif public d’1 million de BTC.

Ce programme fait du STRC non seulement un instrument de revenu, mais aussi le moteur principal de financement de la prochaine phase d’achats de Bitcoin.

Croissance ou revenus, telle est la question

La décision repose sur le tempérament, pas sur la conviction. Les détenteurs de MSTR et de STRC croient tous deux en Bitcoin. Ils ne sont simplement pas d’accord sur la manière d’exprimer cette conviction dans un portefeuille.

MSTR récompense la patience et les nerfs solides. Si Bitcoin se redresse depuis sa zone actuelle proche de 67 000 $ et dépasse ses précédents sommets, les détenteurs de MSTR peuvent enregistrer des gains exceptionnels inaccessibles à toute action préférentielle ou détention spot.

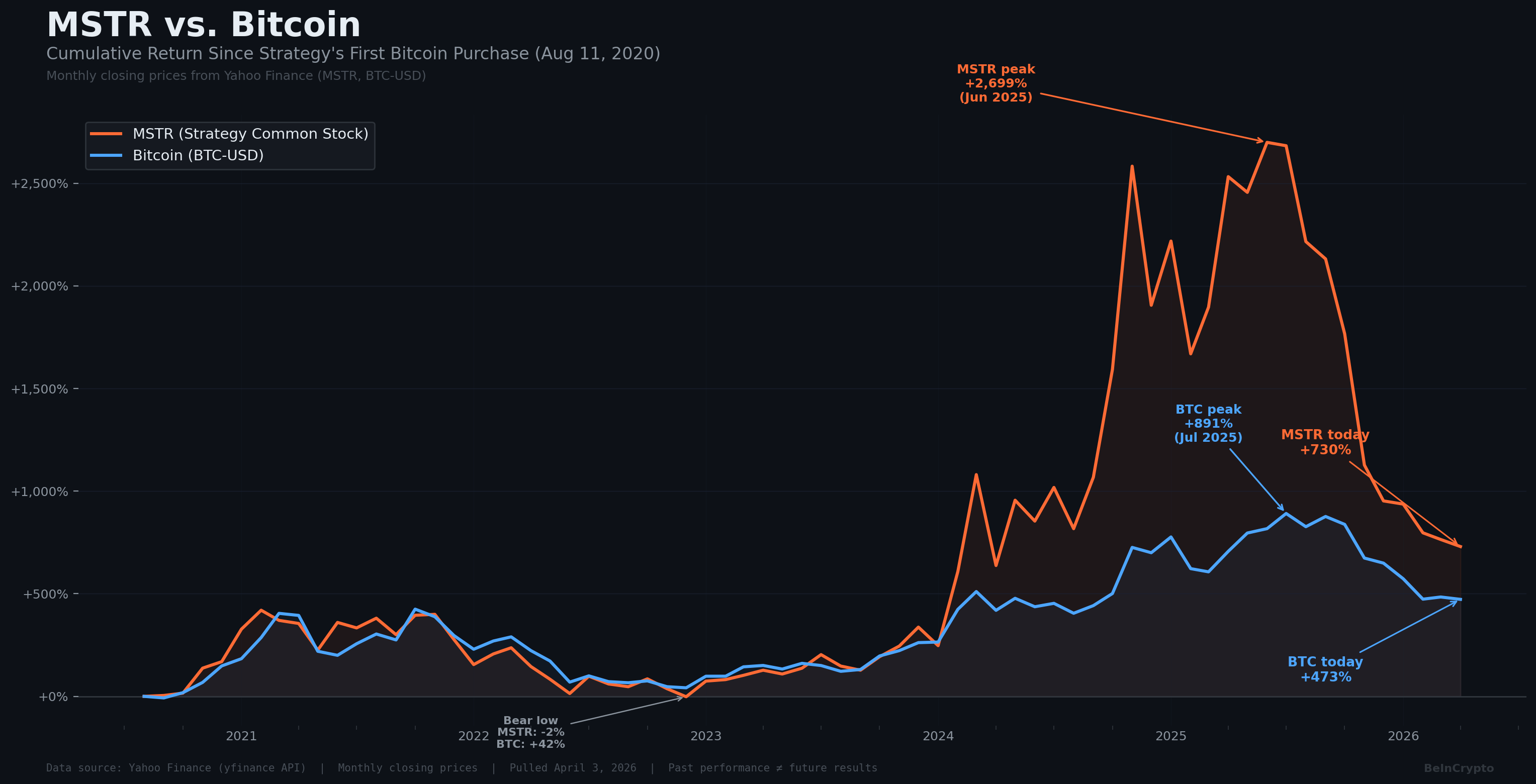

L’historique va dans ce sens. Sur des cycles haussiers pluriannuels, MSTR a généré des rendements de plus de 3 000 % alors que BTC lui-même a rapporté environ 900 % selon certaines analyses.

Cependant, le bilan actuel montre le coût de cet effet de levier. Les avoirs en BTC de Strategy affichent des pertes latentes supérieures à 5,5 milliards de dollars.

L’entreprise a mis en pause sa série de 13 semaines consécutives d’achats de Bitcoin la semaine dernière. Une vente d’initié est apparue, avec le membre du conseil d’administration Jarrod Patten cédant 2 100 actions.

L’action évolue sous toutes ses principales moyennes mobiles, avec des indicateurs de momentum faibles.

STRC récompense la constance et la discipline. Le rendement annualisé de 11,5 %, payé mensuellement et équivalent à environ 0,96 $ par action, fonctionne davantage comme un instrument obligataire à haut rendement que comme une position en actions.

Après chaque date ex-dividende, lors de laquelle le prix connaît généralement une baisse, le STRC est revenu à la valeur nominale en neuf à douze séances de bourse.

Les dividendes ont jusqu’à présent été classés comme un retour non imposable de capital, réduisant ainsi le prix de revient des détenteurs plutôt que de générer une imposition immédiate.

Le compromis est clair :

- Les détenteurs de STRC ne profiteront jamais d’un envol spectaculaire de Bitcoin.

- Le prix est conçu pour rester proche de 100 $.

- Le potentiel de hausse est limité.

- Le revenu constitue l’unique objectif.

La vision d’ensemble souvent oubliée par les investisseurs

En mars seulement, l’émission de STRC a financé 1,18 milliard de dollars d’achats de Bitcoin, soit environ 16 800 BTC. Les ventes d’actions ordinaires n’ont levé que 396 millions de dollars sur la même période.

Les détenteurs de STRC sont désormais la source principale de capital alimente la machine d’accumulation de Strategy.

Ce changement reconfigure la relation entre les deux instruments.

- MSTR bénéficie lorsque STRC attire plus de capitaux, car davantage d’émissions de STRC se traduisent par plus d’achats de Bitcoin sans une dilution trop importante des actionnaires ordinaires.

- STRC profite de l’appréciation de Bitcoin, puisque la trésorerie qui garantit ses dividendes se renforce. Les deux se nourrissent mutuellement.

Un nombre croissant d’investisseurs détiennent les deux, en plus de Bitcoin détenu en propre.

- Effet de levier haussier avec MSTR

- Revenu régulier avec STRC, et

- Souveraineté pure grâce à la détention directe de BTC.

Les trois ne se disputent pas le même dollar. Ils répondent à trois objectifs distincts d’une même conviction.

Les tensions entre maximalistes Bitcoin qui rejettent les produits financiers et ceux qui les adoptent occultent la réalité structurelle.

- Les trois voies génèrent plus de demande pour Bitcoin.

- Les trois bénéficient de la même croissance de la trésorerie.

La seule véritable question est de savoir quelle combinaison convient à l’investisseur à la tête du portefeuille.

Aucune solution unique ne convient à tous. Mais négliger un aspect de l’équation revient à laisser de côté la croissance ou le revenu potentiel.