Le PDG d’OKX, Star Xu, a accusé l’ecxchange Binance d’avoir alimenté la crise du 10 octobre qui a entraîné la parte de près de 19 milliards de dollars de l’ensemble du marché crypto.

Xu affirme que cette chute d’une violence rare a été provoquée par la promotion agressive par Binance du dollar synthétique USDe d’Ethena.

Le PDG d’OKX critique la promotion « irresponsable » de l’USDe par Binance

Dans un post publié le 31 janvier sur X (Twitter), Xu a déclaré que le krach précédent du marché n’était pas un accident aléatoire dû à sa complexité, mais un échec prévisible de gestion des risques.

« Pas de complexité. Pas d’accident. Le 10/10 a été causé par des campagnes marketing irresponsables de certaines entreprises », a-t-il déclaré.

Xu a en effet soutenu que la campagne d’acquisition d’utilisateurs menée par Binance pour le dollar synthétique USDe d’Ethena a encouragé un effet de levier excessif. Selon lui, cela a créé une fragilité systémique qui a généré un effondrement sous la pression du marché.

D’après le dirigeant d’OKX, Binance proposait un rendement annuel de 12 % sur l’USDe. Cela permettait aux utilisateurs de nantir cet actif dans des conditions comparables à celles des stablecoins traditionnels comme l’USDT et l’USDC.

Xu estime que cette approche a créé une « boucle à effet de levier » où les traders convertissaient des stablecoins standards en USDe pour cultiver du rendement. Il affirme que cette activité a artificiellement gonflé le rendement annuel perçu du token à des taux qui pouvaient atteindre jusqu’à 70 %.

« Cette campagne permettait aux utilisateurs d’utiliser l’USDe comme collatéral avec le même traitement que l’USDT et l’USDC, sans limites effectives », a écrit Xu.

Contrairement aux stablecoins traditionnels adossés à des équivalents de liquidités, l’USDe utilise une stratégie de couverture delta-neutre qui, selon Xu, comporte « des risques structurels dignes des hedge funds ».

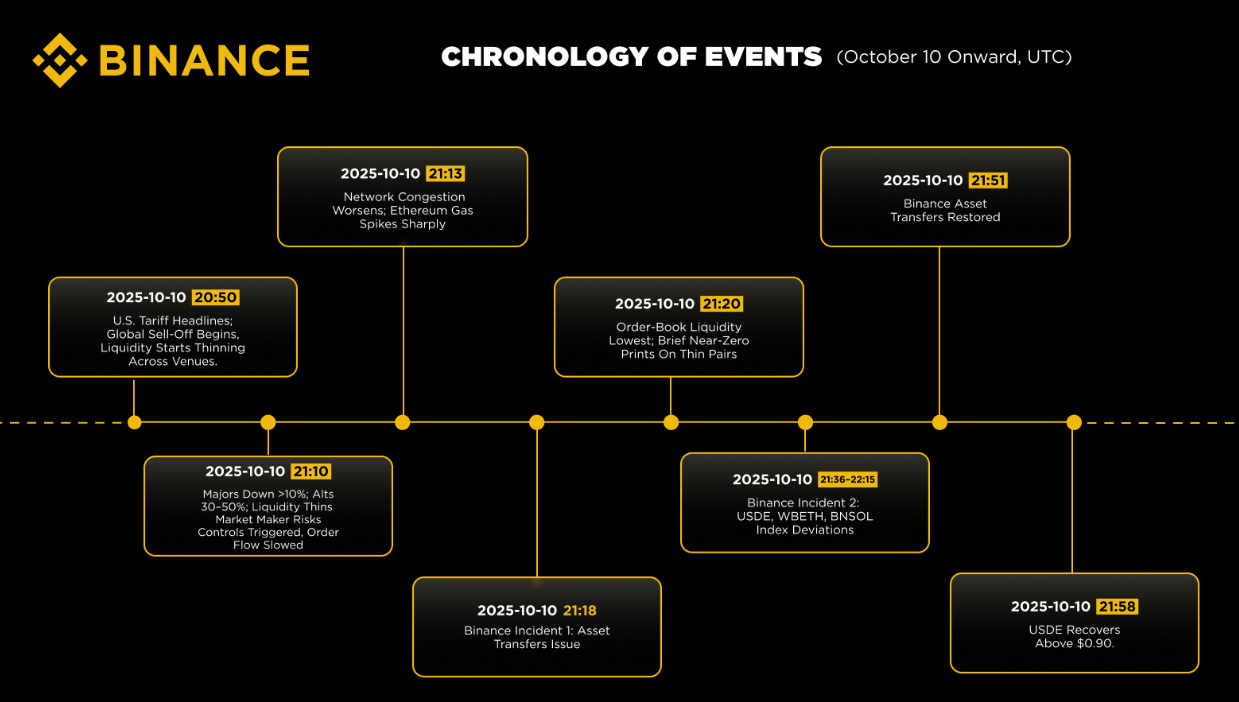

Lorsque la vague de volatilité a frappé le 10 octobre, Xu affirme que cet effet de levier s’est dénoué violemment. Le décrochage qui s’en est suivi pour l’USDe a déclenché une cascade de liquidations que les moteurs de gestion du risque n’ont pas pu contenir, touchant tout particulièrement des actifs comme WETH et BNSOL.

Selon lui, certains tokens se sont brièvement échangés à des niveaux proches de zéro, et la stabilité « artificielle » de l’USDe a masqué l’accumulation de risques systémiques jusqu’à ce qu’il soit trop tard.

« En tant que première plateforme mondiale, Binance exerce une influence considérable — et donc une responsabilité de taille — en tant que leader de l’industrie. La confiance à long terme dans la crypto ne peut pas se construire sur des jeux de rendement à court terme, un levier excessif ou des pratiques marketing qui occultent le risque », a conclu Xu.

Binance et Ethena contestent la théorie d’OKX

Cependant, les principaux acteurs du secteur ont fermement rejeté la version de Xu, s’appuyant sur des données transactionnelles qui contredisent sa chronologie des faits.

Haseeb Qureshi, associé directeur chez Dragonfly, estime notamment que la théorie de Xu ne tient pas compte de la succession des événements. Selon Qureshi, le cours de Bitcoin a atteint son point le plus bas trente minutes avant que l’USDe ne décroche de son ancrage sur Binance.

« L’USDe ne peut clairement pas être à l’origine de la cascade de liquidations », a déclaré Qureshi, qualifiant les accusations d’inversion de cause à effet.

Il a également fait remarquer que le décrochage de l’USDe constituait un événement isolé sur le carnet d’ordres de Binance, alors que la spirale des liquidations concernait l’ensemble du marché.

« Si le depeg de l’USDe ne s’est pas propagé à l’ensemble du marché, il ne peut expliquer pourquoi chaque exchange a constaté de massives liquidations », a ajouté Qureshi.

Le fondateur d’Ethena Labs, Guy Young, a également contesté les affirmations de Xu. Il évoque des données issues du carnet d’ordres qui prouvent que la divergence du prix de l’USDe n’est intervenue qu’après la chute déjà amorcée par l’ensemble du marché.

Binance, en parallèle, a soutenu que le problème provenait d’un « vide de liquidité » plutôt que de ses offres de produits.

La plateforme a notamment publié des données indiquant que la liquidité de Bitcoin était « nulle ou quasi nulle » sur la majorité des places importantes lors du krach. Ce marché très peu liquide aurait ainsi créé une situation dans laquelle les ventes mécaniques ont fait chuter les prix de manière disproportionnée.

La plateforme a également nié toute manipulation systémique, attribuant l’action chaotique des prix aux market makers qui ont retiré leur inventaire face à une volatilité extrême et à la latence des API.

Néanmoins, ce conflit témoigne bien de la montée du jeu des accusations entre les principaux exchanges crypto, ce alors que ceux-ci font l’objet d’une attention renforcée face à la fragilité structurelle révélée lors de l’incident du 10 octobre.

La morale de l’histoire : Un PDG d’exchange ne parle jamais d’un autre exchange sans raisons.