Le marché boursier américain a ouvert en baisse le 17 février 2026. Il s’agissait de la première séance après le Presidents’ Day, avec un S&P 500 situé autour de 6 840 peu après l’ouverture. L’indice a reculé d’environ 0,65 % (soit environ 44 points) par rapport au sommet de vendredi, mais affichait une hausse de près de 0,58 % après l’ouverture de lundi. Cela suggère une intervention des acheteurs dans plusieurs secteurs.

Les craintes persistantes du « SaaSpocalypse », selon lesquelles l’IA perturberait les modèles traditionnels de logiciels et de technologies, continuent de peser sur le marché. Le secteur des technologies de l’information est ainsi le plus faible, en recul de 1,5 % en séance. Synopsys, Inc. (SNPS) mène les principaux perdants, avec une chute de 1,6 % sur fond d’anxiété généralisée liée à l’IA.

Principales actualités du marché boursier américain :

• Empire State Manufacturing Index : L’enquête de la Fed de New York fait état d’une légère expansion régionale en février à +7,1. Ce chiffre est légèrement inférieur aux +7,7 de janvier mais supérieur aux prévisions. Cet indicateur avancé de l’activité manufacturière américaine apporte un certain réconfort face aux craintes de ralentissement.

• Le ralentissement de l’IPC canadien : L’inflation globale de janvier a ralenti à 2,3 % en glissement annuel (contre 2,4 %), portée par la baisse des prix de l’essence. Cette valeur plus faible renforce la thèse de la désinflation et pourrait annoncer des tendances similaires dans les données américaines, soutenant l’espoir de baisses de taux de la Fed.

• Reprise des discussions indirectes États-Unis/Iran : Les discussions menées aujourd’hui à Genève se sont concentrées sur la question nucléaire et la désescalade. Des progrès pourraient contribuer à stabiliser les marchés pétroliers et à réduire la volatilité du secteur de l’énergie et du commerce mondial.

Le S&P 500 teste un seuil clé tandis que les craintes liées à l’IA pèsent sur Wall Street

Wall Street est resté prudente le lundi 17 février 2026, avec un marché boursier américain qui a évolué en ordre dispersé mais globalement atone sur fond de craintes persistantes autour du SaaSpocalypse. Le S&P 500 a ouvert en baisse, passant brièvement sous sa moyenne mobile exponentielle à 100 jours avant de la regagner.

L’indice s’est stabilisé autour de 6 834-6 841 en milieu de séance, en baisse de 0,65 % en séance par rapport au sommet du 13 février.

La tendance suggère que le marché pourrait se redresser légèrement, mais le véritable signal d’une reprise plus large se situera au-dessus des sommets atteints le 13 février (vendredi).

Ce scénario rappelle la fin novembre 2025. L’indice avait perdu sa moyenne mobile à 100 jours le 28 novembre, mais l’avait rapidement retrouvée lors de la séance suivante, déclenchant ainsi un fort rallye. Le S&P 500 avait alors gagné environ 7,38 % entre fin novembre et fin janvier.

La moyenne mobile à 100 jours fait depuis office de solide support. Le support majeur se situe désormais dans cette zone, vers 6 819. Une clôture en dessous pourrait entraîner un affaiblissement plus étendu vers 6 762 puis 6 705. Un franchissement net des 6 889 (au-dessus du sommet de vendredi) pourrait alors cibler le seuil psychologique des 7 000 points.

Cependant, les craintes de stagflation (inflation tenace et ralentissement de la croissance) ainsi que l’anxiété liée aux perturbations par l’IA limitent les convictions haussières.

Le Nasdaq Composite évolue plus nettement dans le rouge, ce qui souligne l’impact négatif du secteur technologique. Avec une pondération de 33 % dans le S&P 500, ce secteur amplifie l’effet sur l’ensemble de l’indice.

Le VIX, indice de volatilité, s’est replié de 1,08 % à 20,97 (après des niveaux plus élevés en début de séance), signalant une volatilité moindre à mesure que la journée avançait, bien qu’il demeure élevé face aux récents plus bas et reflète la prudence.

Le rendement du bon du Trésor américain à 10 ans s’établit à 4,05 % (en baisse modérée aujourd’hui, proche des plus bas de ces deux derniers mois et demi).

Cela traduit un mouvement vers les valeurs refuges et des anticipations d’inflation plus faibles ; c’est favorable aux obligations mais porte une pression sur les actions de croissance et la crypto, ce en raison du report des attentes de baisse de taux.

La rotation sectorielle met en avant les valeurs défensives

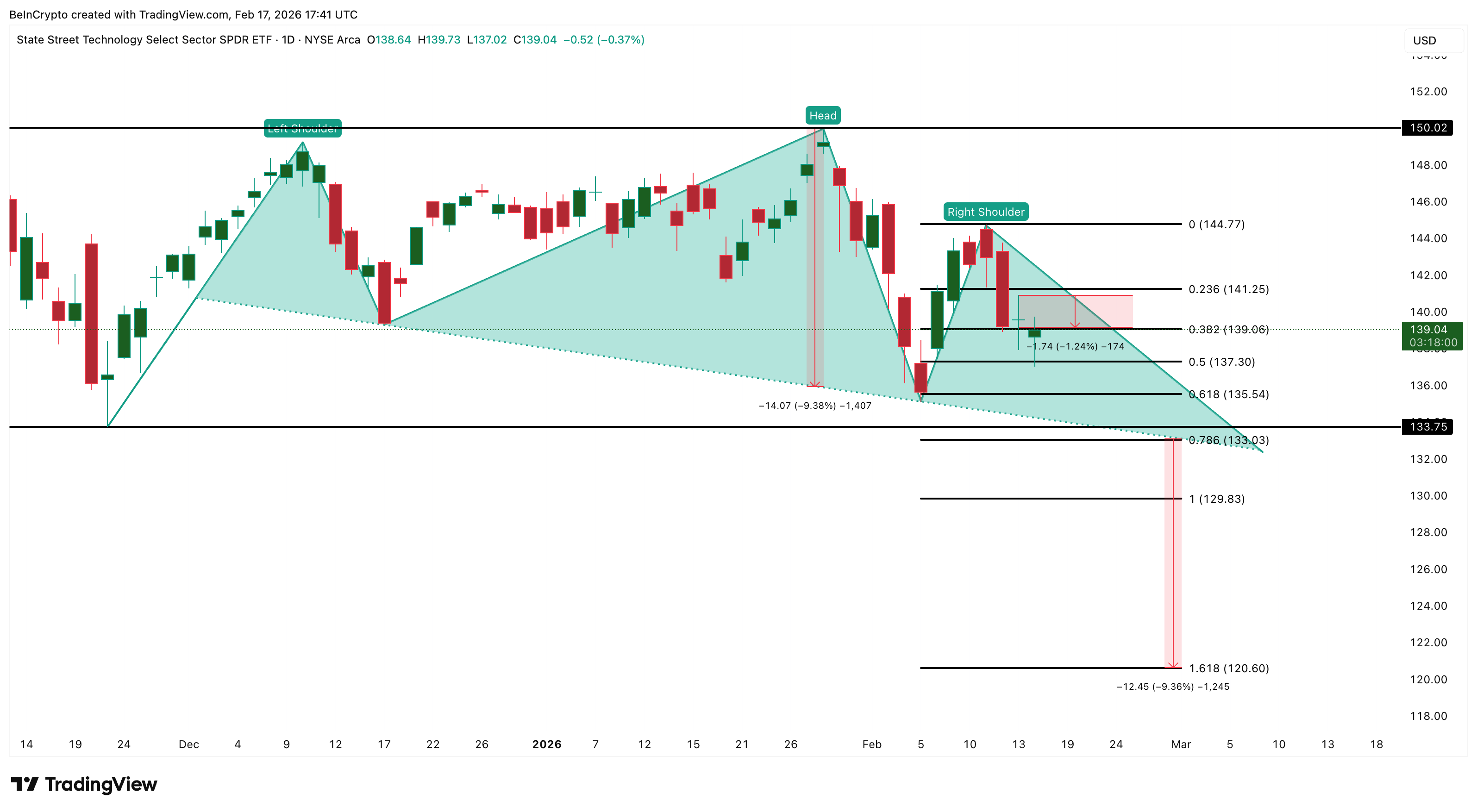

La séance mitigée du marché boursier américain du 17 février 2026 révèle une rotation sectorielle marquée. La technologie (XLK) se distingue comme le secteur le plus à la traîne, en baisse d’environ 1,24 % par rapport aux sommets du 13 février (actuellement à -0,37 % sur la journée).

XLK est le Technology Select Sector SPDR Fund, géré par State Street Global Advisors. Il s’agit de l’un des ETF sectoriels phares qui fractionne le S&P 500 en ses 11 secteurs GICS afin d’offrir une exposition ciblée.

Il suit les principaux acteurs technologiques (Nvidia, Microsoft, Apple) ainsi que des sociétés de logiciels et de semi-conducteurs. Cela rend XLK particulièrement sensible au sentiment de croissance et aux évolutions liées à l’IA.

Le graphique de XLK montre une formation en tête et épaules en cours de développement, ce qui constitue une structure baissière. La ligne de cou se maintient autour de 133 ; une rupture nette à la baisse pourrait confirmer la figure et déclencher une correction de 10 % (mesurée de la tête à la ligne de cou), entraînant potentiellement le cours vers 129 ou même 120 en cas de correction plus profonde si les conditions générales du marché ou les inquiétudes liées à l’IA venaient à s’aggraver.

Les utilities (XLU) affichent toujours une relative solidité après un rebond de 2,5 % vendredi. Bien qu’elles reculent de 0,40 % aujourd’hui dans un contexte globalement négatif, ce secteur demeure le plus performant sur la semaine.

Ce flux, des secteurs de croissance/technologiques vers les valeurs défensives et de rendement, explique pourquoi le S&P 500 peut évoluer sans direction claire ou à la baisse malgré des poches de hausse : le poids de 33 % de la technologie dans l’indice accentue la faiblesse de XLK, éclipsant les gains enregistrés ailleurs.

Ce scénario baissier serait invalidé en cas de reprise au-dessus de 141–144 ; un mouvement au-delà de 150 neutraliserait totalement ce risque.

Synopsys chute de 4,4 % ; les craintes de l’IA pèsent sur les actions du secteur logiciel

Synopsys (SNPS) fait partie des valeurs en retard du marché américain les plus notables. En effet, le titre se négocie aux alentours de 419 après une chute de 4,43 % en séance, au moment de la rédaction de cet article.

En tant que leader des logiciels de CAO électronique (EDA) et des propriétés intellectuelles pour les semi-conducteurs, SNPS évolue étroitement dans la sous-catégorie des infrastructures logicielles. Cela la rend vulnérable aux inquiétudes persistantes selon lesquelles l’IA pourrait transformer les processus de conception de puces.

Au sein du Technology Select Sector SPDR Fund (XLK), SNPS bénéficie d’un poids modeste de 0,72 %. Cela limite son impact direct sur l’ETF mais en fait un indicateur solide pour la faiblesse du logiciel (par exemple, ORCL -3,85 %, CRWD -5,12 %, FTNT -4,11 %).

Le graphique journalier montre SNPS évoluant dans un canal de consolidation en drapeau baissier après une correction de 24 % entamée le 12 janvier 2026, le rebond/la consolidation du 4 février maintenant le prix à l’intérieur du drapeau. Une tentative de cassure baissière a eu lieu lundi, mais les acheteurs ont jusque-là résisté.

Une cassure confirmée sous 416 pourrait activer la figure, projetant un objectif baissier autour de 322 (plus de 20 % en dessous des niveaux actuels). Des supports intermédiaires se situent à 402 et 371.

Ce scénario baissier serait annulé en cas de retour au-dessus de 451. Cela renforce la rotation hors des valeurs logicielles/croissance au profit des défensives, accentuant la pression relative sur le Nasdaq.