Le marché crypto a enregistré 20,57 trillions de dollars de volumes échangés au premier trimestre 2026, mais des volumes en baisse et une liquidité concentrée témoignent d’une reprise prudente, loin de toute euphorie.

Un nouveau rapport trimestriel de CoinGlass détaille la manière dont les capitaux, l’activité de trading et la profondeur de marché ont évolué sur les exchanges au cours des trois premiers mois de l’année. Les conclusions dressent le portrait d’un marché encore marqué par les répliques de la fin 2025.

Un marché qui se remet encore du krach du quatrième trimestre 2025

Le premier trimestre 2026 s’est déroulé dans un contexte difficile. Le choc des tarifs d’octobre 2025 a provoqué 19 milliards de dollars de liquidations en l’espace de 24 heures, soit le plus important événement de deleveraging en une journée de l’histoire de la crypto.

Le Bitcoin (BTC) a chuté d’environ 35 % depuis son sommet historique au-dessus de 126 000 dollars, tandis que l’open interest sur les exchanges a baissé de plus de 40 %.

En janvier, des signes de stabilisation sont apparus. Le volume total du marché pour le trimestre a atteint environ 20,57 trillions de dollars, répartis entre 1,94 trillion en spot et 18,63 trillions en produits dérivés.

Cependant, chaque mois consécutif a affiché des volumes en baisse. Janvier a enregistré le plus d’activité et mars a marqué le point bas du trimestre.

Le ratio dérivés/spot s’est maintenu autour de 9,6 durant le trimestre, légèrement au-dessus de la moyenne annuelle 2025.

Ce ratio indique que les traders privilégiaient les couvertures et les positions de court terme au travers des futures, plutôt que des paris directionnels sur le spot.

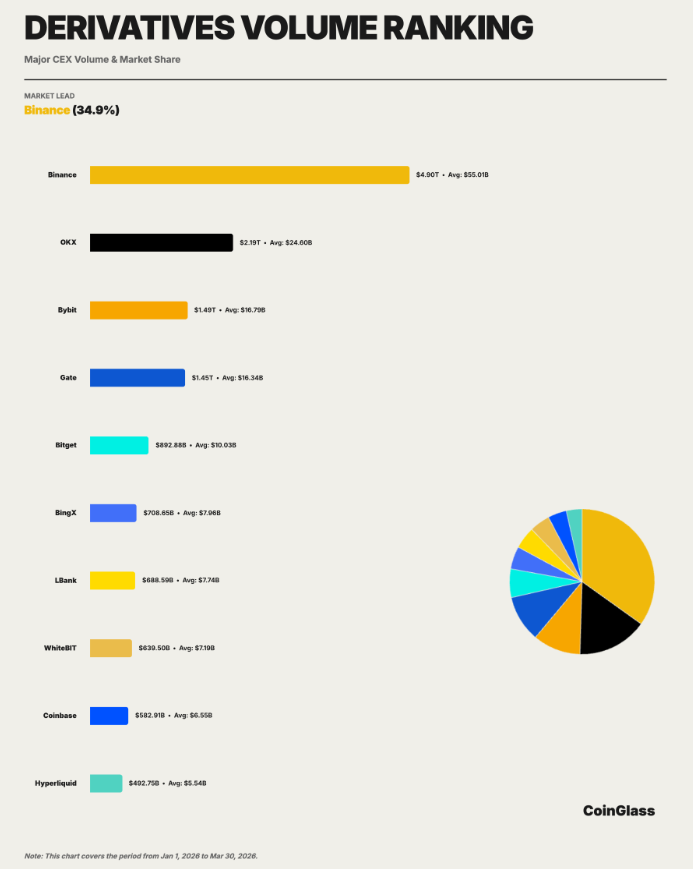

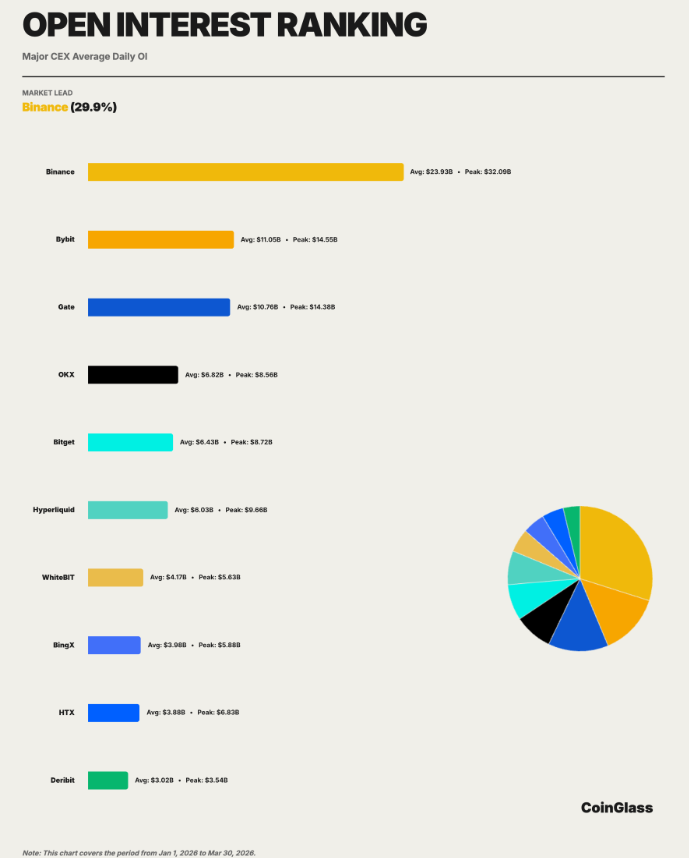

Binance conforte sa première place sur tous les indicateurs

Le rapport CoinGlass a évalué les exchanges sur quatre dimensions : le volume d’échanges, l’open interest (OI), la profondeur du carnet d’ordres et les réserves d’actifs des utilisateurs. Binance arrive en tête sur chacun de ces aspects.

Sur les dérivés, Binance a enregistré environ 4,90 trillions de dollars de volume cumulé, soit une part de 34,9 % parmi les 10 plus grands exchanges.

Ce chiffre dépasse le total combiné d’OKX (2,19 trillions de dollars) et de Bybit (1,49 trillion). Concernant l’open interest, Binance affichait une moyenne de 23,9 milliards de dollars quotidiens, soit environ 2,2 fois plus que Bybit, deuxième au classement.

La profondeur de liquidité va dans le même sens. Sur les contrats à terme BTC, la profondeur moyenne à 1 % du prix médian sur Binance atteignait environ 284 millions de dollars.

OKX suivait avec 160 millions de dollars, et Bybit avec 76,55 millions. Cette tendance s’observe aussi bien sur le spot BTC que sur les contrats à terme et le spot ETH. Aucun concurrent ne parvient à rivaliser avec Binance sur les quatre sous-marchés en même temps.

L’écart le plus marqué concerne les réserves d’actifs détenues pour le compte des utilisateurs. Binance conservait environ 152,9 milliards de dollars d’actifs sous garde, soit 73,5 % des 10 premiers exchanges. OKX apparaissait loin derrière avec 15,9 milliards. Gate, Bitget et Bybit évoluaient quant à eux dans la fourchette des 5 à 7 milliards.

Cette concentration dépasse largement la part de marché de Binance en volume d’échange ou open interest. Le rapport CoinGlass souligne que la rétention d’actifs traduit la confiance dans la marque, la richesse de l’écosystème produit, et la facilité des entrées/sorties fiat, constituant ainsi un indicateur plus fiable de la position compétitive à long terme.

Hyperliquid arrive dans la conversation grand public

L’une des évolutions marquantes du trimestre a été la montée en puissance de Hyperliquid (HYPE), un protocole décentralisé de produits dérivés ayant enregistré près de 492,7 milliards de dollars de volume au premier trimestre.

Cela lui a permis d’intégrer le top 10.

Son open interest quotidien moyen d’environ 6,0 milliards de dollars, avec un pic à 9,7 milliards, se rapproche de celui de concurrents centralisés comme Bitget.

Cette croissance vient valider ce que le rapport annuel CoinGlass 2025 avait anticipé : les produits dérivés décentralisés passent du stade de concept à une vraie concurrence pour la part de marché.

JPMorgan avait signalé Hyperliquid dans un rapport en mars, indiquant que la demande pour un accès en continu aux actifs traditionnels alimentait la croissance des exchanges décentralisés aux dépens des plateformes centralisées de taille intermédiaire.

Grayscale a également déposé un formulaire S-1 pour un ETF HYPE en mars, visant une cotation sur le Nasdaq.

Pour l’instant, l’envergure de Hyperliquid demeure considérablement inférieure à celle des principaux exchanges centralisés.

Cependant, son arrivée dans l’arène concurrentielle accentue la pression sur les plateformes de second rang qui se disputent les parts de marché sur les dérivés.

Et maintenant ?

Le rapport CoinGlass a identifié plusieurs variables à suivre à l’approche du deuxième trimestre. Celles-ci incluent :

- La trajectoire de la politique monétaire de la Réserve fédérale,

- Les variations des flux de capitaux sur les ETF Bitcoin spot, et

- L’avancement de la mise en œuvre des cadres réglementaires dans les principales juridictions.

Le premier trimestre n’a pas été synonyme de retour vers les sommets historiques. Il a été marqué par une reprise, un recentrage et une structure de marché en mutation qui dessine des frontières plus claires entre les plateformes capables d’attirer les capitaux et celles qui risquent d’être distancées.