Le dépôt de l’offre publique initiale (OPI ou IPO en anglais) de Circle a suscité des inquiétudes parmi les experts du secteur, qui tirent la sonnette d’alarme quant à la santé financière de l’entreprise, ses coûts de distribution et sa valorisation.

Le contexte :

Circle est la société émettrice du stablecoin USDC, le plus important du secteur avec l’USDT de Tether. Ce mardi 1er avril, Circle a déposé une demande d’introduction en bourse auprès de la Securities and Exchange Commission (SEC) américaine.

Bien que cette démarche marque une étape clé vers une intégration financière grand public de Circle, le scepticisme des experts jette un doute sur les perspectives à long terme de l’entreprise.

Les analystes notent des problèmes concernant l’IPO de Circle

Le 1 avril, BeInCrypto a rapporté que Circle avait déposé une demande d’introduction en bourse aux Etats-Unis. L’entreprise prévoit de coter ses actions ordinaires de classe A à la Bourse de New York (NYSE) sous le symbole « CRCL ».

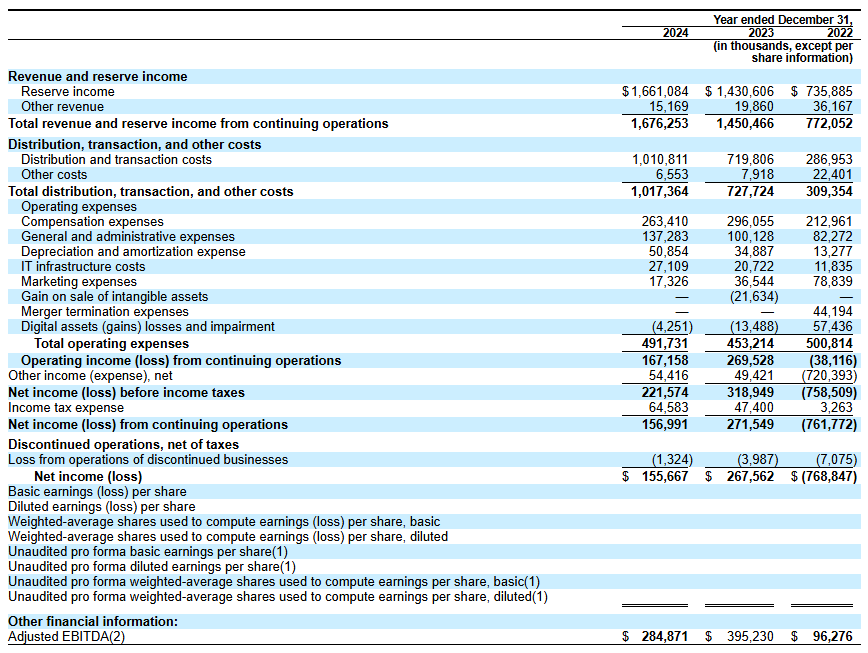

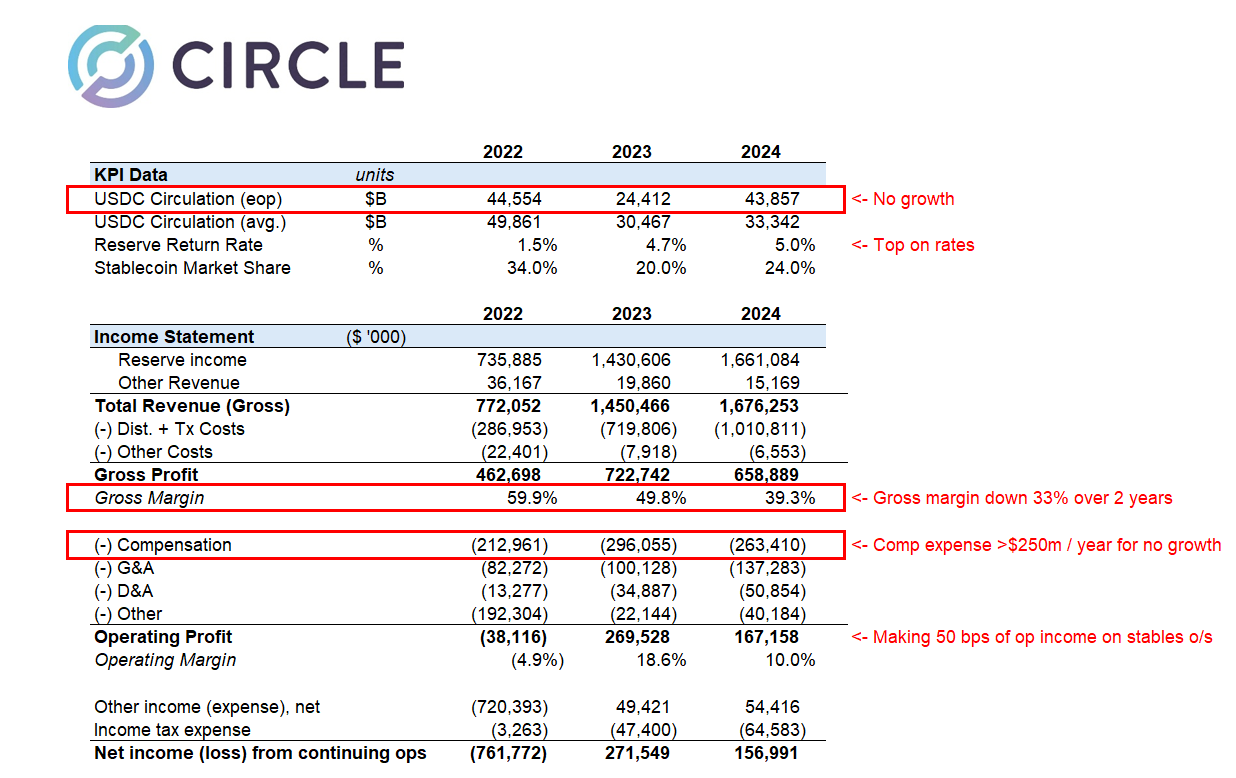

Le dépôt d’IPO de Circle note un chiffre d’affaires de 1,67 milliard de dollars en 2024, soit une hausse notable par rapport aux années précédentes. Cependant, un examen plus approfondi des finances de l’entreprise a révélé certains points problématiques.

Matthew Sigel, responsable de la recherche sur les actifs numériques chez VanEck, a noté que le chiffre d’affaires de Circle a augmenté de 16 % d’une année sur l’autre. Cependant, dans le même temps, l’entreprise a signalé une baisse de 29 % de l’EBITDA d’une année sur l’autre, indiquant là un déclin de sa rentabilité opérationnelle. De plus, le revenu net a chuté de 42 %, reflétant une considérable baisse de la rentabilité globale de l’entreprise.

Sigel a souligné quatre facteurs ayant contribué au déclin de ces indicateurs financiers. Il a expliqué que l’expansion rapide de l’entreprise et les nouvelles intégrations de services ont eu un impact négatif sur son revenu net.

De plus, la cessation de services comme Circle Yield a réduit d’autres flux de revenus. Cela a, en retour, exacerbé le déclin de la rentabilité.

« Les coûts liés à la restructuration, aux règlements juridiques et aux dépenses d’acquisition ont également joué un rôle dans le déclin de l’EBITDA et du revenu net, malgré la croissance globale du chiffre d’affaires », a ajouté Sigel.

Par ailleurs, l’analyste a mis en lumière les coûts de distribution et de transaction accrus de Circle. Sigel a ainsi révélé que le coût a augmenté en raison des frais plus élevés payés à des partenaires comme Coinbase et Binance.

Un post connexe de Farside Investors sur X a notamment des détails supplémentaires sur ces dépenses.

« En 2024, l’entreprise a dépensé plus d’un milliard de dollars pour les “coûts de distribution et de transaction”, [un montant] probablement beaucoup plus élevé que Tether en pourcentage du chiffre d’affaires », peut-on lire dans le post.

Cette information a suscité des spéculations selon lesquelles Circle pourrait dépenser excessivement pour maintenir sa part de marché au sein du secteur concurrentiel des stablecoins. Les performances historiques de l’entreprise alimentent davantage le scepticisme à cet égard.

Farside Investors a ajouté qu’en 2022, Circle a enregistré une perte colossale de 720 millions de dollars. Il est par ailleurs à noter que cette année a été marquée par d’importantes turbulences au sein de l’industrie crypto, notamment avec les effondrements très médiatisés de FTX et de Three Arrows Capital (3AC).

Ces données suggèrent que Circle pourrait être vulnérable aux chocs du marché, remettant donc en question les capacités de gestion des risques de l’entreprise, surtout dans un marché crypto intrinsèquement volatil.

« Les chiffres bruts de création et de rachat sont beaucoup plus élevés que ce que nous aurions pensé pour l’USDC. Les créations brutes en une année sont plusieurs fois supérieures au solde en circulation », a déclaré Farside Investors.

De plus, l’analyste Omar a exprimé des doutes quant à la valorisation de 5 milliards de dollars de Circle.

« Il n’y a rien de bon dans le dépôt d’OPI de Circle et aucune idée de comment il se valorise à 5 milliards de dollars », a-t-il noté.

L’analyste a par ailleurs attiré l’attention sur plusieurs sujets de préoccupations, notamment l’impact sévère des marges brutes de l’entreprise par les coûts de distribution élevés. Il également souligné que la déréglementation du marché américain est sur le point de perturber la position de Circle.

De plus, Omar a insisté sur le fait que Circle dépense plus de 250 millions de dollars par an en rémunération et 140 millions de dollars supplémentaires en frais généraux et administratifs, soulevant des questions sur son efficacité financière. Il a également noté que les taux d’intérêt, moteurs de revenus essentiels pour Circle, devraient probablement diminuer, présentant des défis supplémentaires pour l’entreprise.

« 32 fois les bénéfices de 2024 pour une entreprise qui vient de perdre son mini-monopole et qui fait face à plusieurs vents contraires est coûteux lorsque la croissance est structurellement défiée », a déclaré Omar.

Enfin, l’analyste a conclu que le dépôt d’OPI de Circle constituait une tentative désespérée de sécuriser la liquidité avant de faire face à de graves difficultés du marché.

De son côté, Wyatt Lonergan, associé général chez VanEck, a partagé ses propres prédictions pour l’OPI de Circle, en esquissant quatre scénarios potentiels. Dans le scénario de base, il s’attend à ce que Circle capitalise sur le récit des stablecoins et sécurise des partenariats clés pour stimuler sa croissance.

Dans un scénario baissier, Lonergan a spéculé que de mauvaises conditions de marché pourraient conduire à un rachat de Coinbase.

« Les introductions en bourse de Circle se poursuivent, le marché continue de chuter, l’action de Circle suit le mouvement. De mauvais fondamentaux d’entreprise sont invoqués. Coinbase intervient pour acheter à un prix inférieur à celui de l’introduction en bourse. Le stablecoin USD Coin leur appartient enfin. Coinbase rachète Circle pour un montant proche du prix de l’introduction en bourse, et ils ne se font jamais publics », explique Lonergan.

Enfin, Lonergan a décrit un dernier scénario probable où Ripple ferait grimper la valorisation de Circle à une somme astronomique de 15 à 20 milliards de dollars et rachèterait l’entreprise.

Morale de l’histoire : Il ne faut pas vendre la peau de l’USDC avant de l’avois émis.