Les fonds spéculatifs crypto se retirent brusquement du marché, augmentant leurs niveaux de liquidités alors que l’appétit pour le risque se dégrade sur l’ensemble des actifs numériques.

Cette initiative de retrait du marché intervient alors que plusieurs experts estiment que Bitcoin (BTC) traverse une « crise d’identité ».

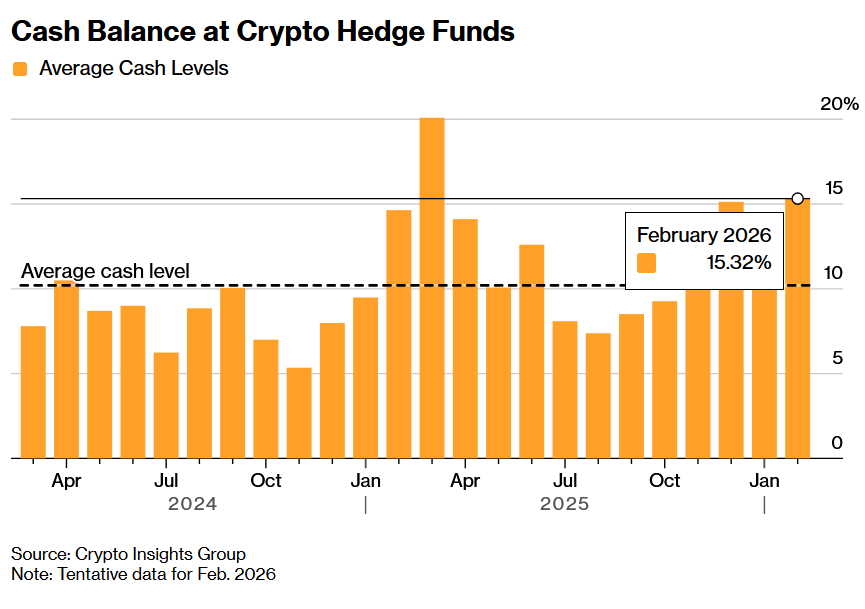

Le retrait des institutions s’accélère face à la crise de Bitcoin

Les principaux fonds spéculatifs crypto ont réorienté leurs portefeuilles début 2026. Selon Nic Puckrin, cofondateur de Coin Bureau, le solde moyen de liquidités a atteint des niveaux que l’on n’avait pas vus depuis le début de l’année 2025.

De plus, pour la première fois, certains fonds spéculatifs crypto affichent une exposition nulle aussi bien à Bitcoin qu’à Ethereum, deux actifs qui constituaient traditionnellement le cœur des portefeuilles institutionnels. Il s’agit d’une réévaluation en profondeur des stratégies d’actifs numériques chez les gestionnaires professionnels.

L’analyste a attribué cette position défensive à plusieurs facteurs :

- Rapport rendement/risque moins avantageux : Le potentiel de hausse actuel sur Bitcoin et Ethereum semble limité par rapport à la volatilité et à l’exposition à la baisse, affaiblissant ainsi le profil global de rendement ajusté au risque.

- Strategie de base non rentable : Une telle stratégie consiste généralement à acheter du BTC au comptant et à shorter les futures BTC. Lorsque les taux de financement se resserrent et que les primes sur les futures diminuent, le rendement de l’arbitrage devient peu attractif.

- Rotation vers des actions liées à la crypto : Une partie du capital s’est reportée sur des entreprises cotées en bourse, offrant ainsi une exposition indirecte au travers des marchés boursiers traditionnels.

- Contexte macroéconomique incertain : Les préoccupations persistantes concernant l’inflation, les taux d’intérêt et les risques géopolitiques contribuent à une position plus prudente sur l’ensemble des actifs numériques.

Le ralentissement de la demande institutionnelle se reflète également dans les flux au sein des fonds négociés en bourse (ETF) Bitcoin spot. En effet, BeInCrypto a rapporté que depuis le début de l’année 2026, ces fonds ont enregistré près de 4,5 milliards de dollars de sorties.

Cela n’a été que partiellement compensé par seulement 1,8 milliard de dollars d’entrées lors des première et troisième semaines de l’année. De plus, depuis un record atteint en octobre, les avoirs cumulés des ETF Bitcoin spot ont reculé de plus de 100 000 BTC.

Cette pression sur le prix pèse également sur les sociétés détentrices et les mineurs. Récemment, le mineur de Bitcoin Bitdeer a vendu l’intégralité de ses avoirs en BTC dans un contexte de rentabilité minière décroissante.

Un récent rapport de Matrixport évoque des signes avant-coureurs identifiés dès la fin 2025. En effet, malgré un rallye du prix à cette époque, les positions sur les futures Bitcoin sur le CME Group étaient restées nettement inférieures aux niveaux qui accompagnent généralement de telles hausses.

Cette divergence laissait entendre que le rallye n’était pas alimenté par de nouveaux flux institutionnels, signalant un affaiblissement de la conviction institutionnelle avant même le début de l’année 2026.

La crise d’identité de Bitcoin s’aggrave

Le désengagement vis-à-vis de Bitcoin a lieu alors que Bloomberg souligne que la plus grande cryptomonnaie du monde fait face à une « crise d’identité » à 1 billion de dollars, s’échangeant à plus de 40 % en dessous de son récent sommet.

« Washington n’a jamais été aussi accommodant. L’adoption institutionnelle n’a jamais été aussi forte… Cela signifie que la lutte décisive de cette ère crypto ne porte pas sur le prix. Elle concerne le sens. Et cette vague de ventes force Bitcoin à répondre à une question que la hausse des prix lui avait jusque-là évitée : s’il n’est ni la meilleure couverture, ni la meilleure solution de paiement, ni le meilleur support de spéculation — alors, à quoi, exactement, sert-il ? », a noté Bloomberg.

Le problème principal est que ses trois récits dominants sont mis à mal simultanément :

- Or numérique (couverture macroéconomique)

- Solution de paiement

- Actif spéculatif

Lors des dernières périodes d’incertitude macroéconomique, les investisseurs se sont tournés vers des valeurs refuge classiques. Les ETF axés sur l’or ont affiché des entrées importantes, tandis que les produits d’investissement Bitcoin ont noté une fuite du capital. Cette divergence a ravivé les doutes sur le rôle de Bitcoin comme couverture fiable contre l’inflation ou le risque géopolitique.

En parallèle, sur le créneau des paiements, les stablecoins ont gagné en popularité en tant que solution plus pratique pour les transferts transfrontaliers et les transactions libellées en dollars.

« En réalité, l’activité sur les stablecoins pourrait être corrélée à celle sur Ethereum ou d’autres blockchains. Et les stablecoins servent aux paiements. Je ne pense pas qu’aujourd’hui quelqu’un considère Bitcoin comme un mécanisme de paiement », a déclaré Carlos Domingo, cofondateur et PDG de Securitize, une plateforme de tokenisation, à Bloomberg.

En parallèle, une partie de l’activité spéculative des investisseurs particuliers a migré vers les marchés de prédiction qui proposent des contrats événementiels.

« Les marchés de prédiction deviennent la nouvelle tendance pour les mêmes investisseurs particuliers qui apprécient le caractère spéculatif de la crypto. Cela pourrait signifier moins d’intérêt global pour la crypto […] Cela pourrait également entraîner une transition vers des investisseurs plus sérieux et de long terme », a déclaré Roxanna Islam, responsable de la recherche sectorielle et industrielle chez TMX VettaFi, un cabinet spécialisé dans les ETF.

Alors que les capitaux se retirent, la prochaine phase pour Bitcoin dépendra probablement de sa capacité à redéfinir sa proposition de valeur dans un paysage financier en pleine évolution.

La morale de l’histoire : L’incertitude d’une crypto rebute.