L’Europe est actuellement considérée comme le leader mondial en nombre de banques favorables aux cryptos. Ces banques offrent des services liés aux cryptomonnaies parmi lesquels la garde, le trading, les conversions fiat-crypto, ou encore le soutien aux entreprises de ce secteur.

Le secret derrière l’essort de ces banques crypto-friendly européennes ? Le développement d’un cadre réglementaire clair pour les cryptomonnaies.

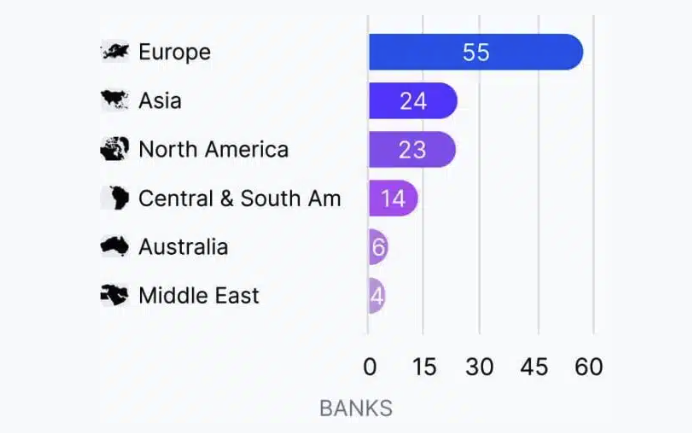

La montée des banques crypto-friendly en Europe

Une étude de Coincub indique que jusqu’à 55 banques basées en Europe ont intégré des services liés aux cryptomonnaies. L’Allemagne, notamment, a enregistré six banques, tandis que le Royaume-Uni en compte cinq et la France trois. D’autres pays comme la Suisse, le Liechtenstein et la Lituanie comptent également des banques pionnières dans ce domaine.

Parmi les noms déjà familiers, on trouve SEBA Bank (Suisse), Bank Frick (Liechtenstein), Fidor Bank (Allemagne), SolarisBank (Allemagne), Revolut (Royaume-Uni), et Bankera (Lituanie). Ces banques permettent ainsi les transactions en cryptomonnaies et fournissent des services supplémentaires dans ce domaine tels que la garde sécurisée, le staking et la tokenisation d’actifs.

Ce chiffre dépasse largement d’autres régions comme l’Asie ou l’Amérique du Nord. En parallèle, aux États-Unis, suite au fameux crypto summit de la Maison Blanche, l’Office of the Comptroller of the Currency (OCC) a tout récemment permis aux banques de s’engager dans des services liés aux cryptomonnaies.

Les avantages du cadre MiCA

L’implication plus généralisée des banques européennes dans le secteur des cryptomonnaies découle des considérables mesures prises dans la régon afin d’établir un cadre juridique pour les cryptomonnaies, notamment avec le règlement Markets in Crypto-Assets (MiCA). MiCA a en effet pour optique de créer un environnement transparent et sécurisé pour les prestataires de services crypto tout en encourageant les banques à intégrer ces services.

« Un cadre clair devrait permettre aux prestataires de services sur crypto-actifs de développer leurs activités à l’échelle transfrontalière et permettre leur accès aux services bancaires afin de mener leurs activités sans encombre » – est-il indiqué dans le considérant 6 de MiCA

En capitalisant sur ces avancées réglementaires, certains pays comme l’Allemagne, la Suisse et Malte ont adopté des politiques fiscales et des réglementations favorables aux cryptomonnaies. L’Allemagne, par exemple, applique un taux d’imposition de 0 % sur les profits crypto à long terme.

Les banques numériques (néobanques) telles que N26, Revolut et Fidor ont par ailleurs rapidement adopté la tendance crypto pour attirer les clients modernes. En effet, ces banques sont souvent plus flexibles que les banques traditionnelles américaines, soumises à des réglementations strictes et une approche prudente.

Cela dit, bien que l’Europe soit en tête de file en matière de nombre de banques favorables aux cryptos, la région fait également face à certains défis. Des problèmes tels que la volatilité des cours, la fraude, ainsi que les exigences strictes en matière de lutte contre le blanchiment d’argent (AML) et de connaissance du client (KYC), notamment, constituent des obstacles majeurs pour les banques européennes.

Alors que le cadre MiCA devrait bientôt entrer pleinement en vigueur, l’Europe est toutefois bien positionnée pour maintenir son rôle de leader. Cependant, l’émergence de réglementations liées aux cryptomonnaies en Asie pourrait potentiellement menacer la domination de l’Europe. Ainsi, pour maintenir sa position, le Vieux Continent doit encore travailler à harmoniser ses réglementations et à aborder les risques potentiels.

Morale de l’histoire : Le pionner d’hier en crypto est le has-been de demain.