Les contrats à terme sur le Brent ont chuté de 19,24 % le 8 avril après que le cessez-le-feu entre les États-Unis et l’Iran a fait disparaître, en une seule séance, la prime de guerre intégrée au prix du pétrole. Ensuite, de nouvelles violations, accompagnées d’une menace appuyée de Trump, ont fait rebondir le prix de 8,45 %.

Ce retournement soudain a entraîné la plus grande amplitude sur deux jours depuis le début du conflit en février. En parallèle, il est intéressant de noter qu’une divergence haussière cachée est apparue sur le graphique journalier et qu’un schéma de rachats de positions vendeuses s’observe dans l’open interest, ce qui suggère que le rebond pourrait se prolonger. Le fait que le prix du pétrole regagne les 100 $ ou redescende vers 90 $ dépendra du bras de fer entre diplomatie et escalade.

Une chute de 19 %, un rebond de 8 % et un président qui déclare que les armes restent chargées

Les contrats à terme sur le Brent sont passés d’environ 111 $ le 7 avril à un plus bas de 90,34 $ le 8 avril, soit une baisse de 19,24 % en une seule journée, déclenchée par le cessez-le-feu entre les États-Unis et l’Iran négocié par le Pakistan. Le marché a intégré la fin de la perturbation du détroit d’Hormuz en quelques heures.

Cette tarification n’a duré que quelques heures. Les pays du Golfe ont rapporté des attaques dans les 24 premières heures de la trêve, et l’Iran a posé des conditions à son engagement pour rouvrir le détroit. Le prix du pétrole a aussitôt réagi, rebondissant de 8,45 % depuis le plus bas tandis que la crédibilité du cessez-le-feu s’effondrait.

Puis Trump est entré en scène. Tard le 8 avril, le Président a publié sur Truth Social que tous les moyens militaires américains, y compris les navires, avions et personnels, resteraient déployés autour de l’Iran jusqu’à ce qu’un accord définitif soit pleinement respecté. Il a ajouté qu’en cas de non-respect, la réponse serait « plus importante, meilleure, et plus puissante que tout ce que l’on a jamais vu auparavant ».

Derrière ces secousses géopolitiques, le graphique journalier révèle un signal technique. Entre le 10 mars et le 8 avril, le Brent a tracé un creux plus haut tandis que le Relative Strength Index (RSI), un indicateur de momentum qui mesure la rapidité des variations de prix, a marqué un creux plus bas. Il s’agit d’une divergence haussière cachée, signal que la tendance haussière sous-jacente pourrait se poursuivre malgré le chaos apparent.

L’open interest raconte une histoire similaire. Depuis la fin mars, l’open interest baisse lors des hausses de prix, un schéma qui correspond davantage à des rachats de positions vendeuses qu’à des achats nets. Les précédents rebonds, du 2 au 9 mars et à partir du 19 mars, étaient également accompagnés d’une baisse de l’open interest. Le rebond actuel s’inscrit dans le même schéma.

Les signaux techniques penchent à la hausse. Mais dans un marché piloté par la guerre, les signaux techniques doivent être confirmés par les données de positionnement. Le marché des options fournit cette couche supplémentaire.

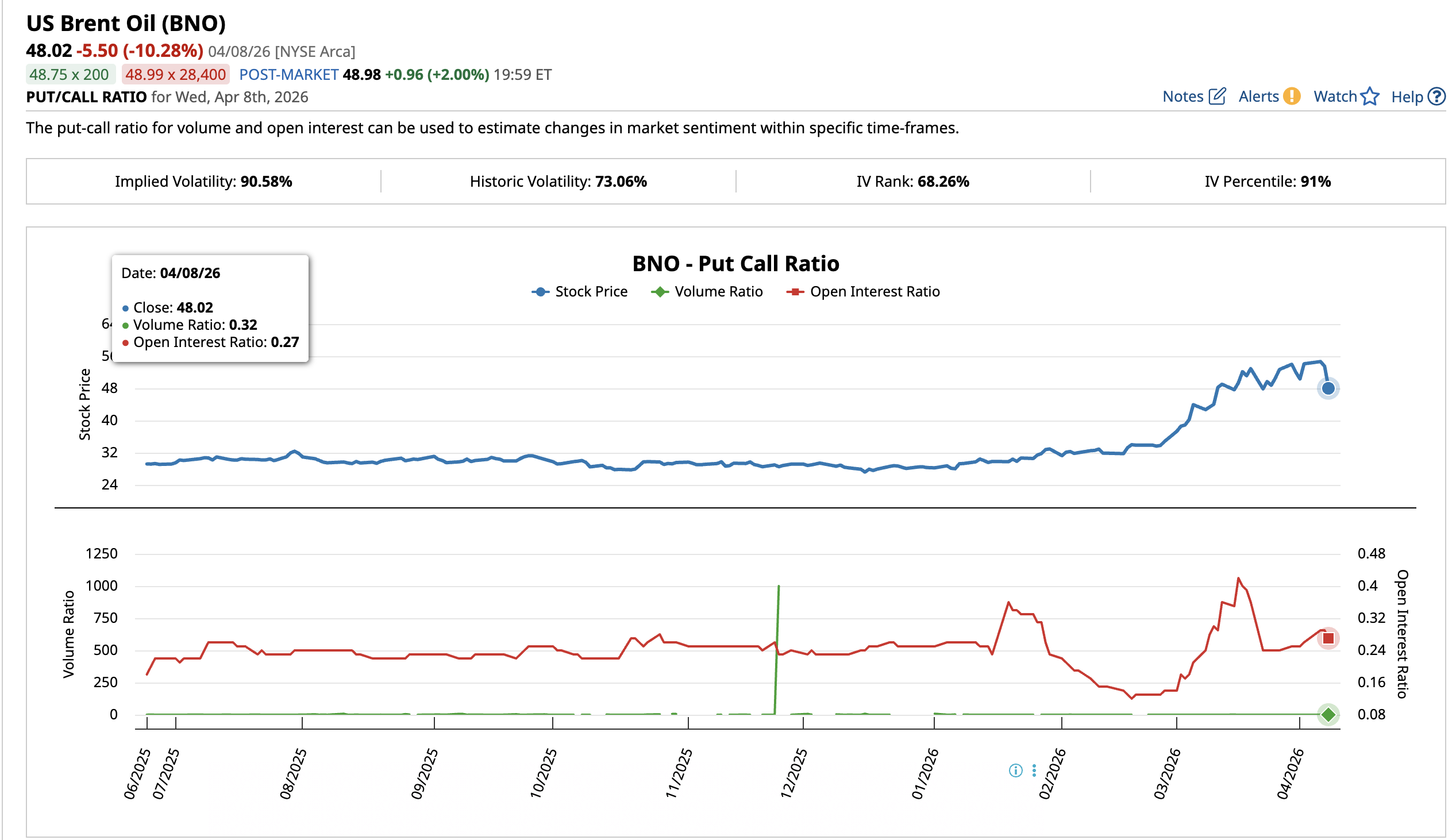

Les options BNO restent haussières mais les initiatives de couverture augmentent

Le ratio put-call du United States Brent Oil Fund (BNO), qui compare le volume des options put baissières à celui des options call haussières, montre que les haussiers dominent encore, mais avec un peu moins de conviction qu’avant la chute.

Le 6 avril, avant le cessez-le-feu, le ratio volume était de 0,15 et le ratio open interest de 0,29. Ces deux valeurs reflétaient un fort biais haussier, l’activité sur les calls dépassant largement celle des puts. Le 8 avril, après la chute suivie du rebond, le ratio volume avait doublé à 0,32 tandis que le ratio open interest diminuait légèrement à 0,27.

Le doublement du ratio volume suggère que certains traders ont ajouté des couvertures par le biais de puts après la chute de 19 %. Toutefois, 0,32 reste nettement inférieur à 1,0, ce qui signifie que les calls dominent encore les puts dans un rapport d’environ 3 pour 1. La baisse du ratio open interest de 0,29 à 0,27 laisse penser que certaines positions longues ont pu être liquidées pendant la chute.

La volatilité implicite s’élève à 90,58 %, avec un percentile de volatilité implicite à 91 %, ce qui montre que les options anticipent encore beaucoup de turbulence. Le marché s’attend à des mouvements importants à venir. La direction de ces mouvements dépendra du maintien ou non du cessez-le-feu.

Avec la divergence du RSI, le rachat des positions vendeuses et un positionnement options globalement haussier, le graphique du prix du pétrole reste l’arbitre final.

Les seuils du prix du pétrole qui décideront de la prochaine tendance

Le Brent s’échange à 96,86 $ dans un canal ascendant en place depuis la fin février. La chute du 8 avril a touché la borne basse du canal, proche de 90,34 $, ainsi que l’EMA 50 jours à 89,81 $. Les deux ont tenu. Le canal a ainsi résisté à son plus test difficile depuis sa formation.

Le niveau clé à la hausse se situe à 100,45 $ au niveau de retracement de Fibonacci de 0,382. Cette zone s’aligne étroitement avec l’EMA 20 jours à 100,29 $. La dernière fois que le prix du pétrole a correctement repris l’EMA 20 jours, c’était le 8 janvier et la hausse qui a suivi n’a perdu en intensité qu’après l’annonce du cessez-le-feu. Une clôture quotidienne au-dessus de 100,45 $ signalerait que le rebond est passé d’un simple rachat de positions courtes à une reprise de tendance, et pourrait propulser le prix vers 112,34 $ au niveau de 0,618 et 120,82 $ au niveau de 0,786.

À la baisse, 93,08 $ au niveau de 0,236 représente le premier support. En dessous, le plancher se trouve à 90,34 $, soit le plus bas du 8 avril. Une cassure sous les 90 $ ferait sortir le Brent du canal ascendant, transformant la structure de haussière à neutre. Cela exposerait un retour vers 81,18 $.

Les implications sont plus larges que le pétrole. Si le Brent remonte au-dessus de 100 $ et poursuit sa hausse, l’effet pétrodollar se renforce puisque les pays importateurs de pétrole ont besoin de plus de dollars pour acheter le brut. Un dollar plus fort exercerait une pression baissière sur l’or, l’argent et les actifs à risque, y compris la crypto. En revanche, si le pétrole passe sous 90 $ à la faveur d’un cessez-le-feu, l’effet inverse pourrait se produire.

La zone des 100,45 $ marque la frontière entre une reprise durable de l’EMA 20 jours en direction des 112,34 $ et un rebond avorté qui retesterait les 90 $ ainsi que la borne inférieure du canal.