La finance institutionnelle a toujours eu besoin d’une couche de règlement pour transférer de l’argent entre organisations. Pendant des dizaines d’années, cette couche était assurée par les banques correspondantes : de banque à banque, un à trois jours de délai, fermeture le week-end.

En 2025 seulement, les stablecoins ont déplacé 33 000 milliards de dollars, soit environ le double du volume annuel de paiements de Visa. JP Morgan a réglé une dette en USDC sur Solana. Visa a réglé 3,5 milliards de dollars en USDC par le biais de banques américaines.

PayPal a lancé son propre stablecoin sur 70 marchés. La couche de règlement a changé. Cet article retrace comment l’infrastructure des stablecoins l’a remplacée, et qui a bâti les rails sur lesquels la finance institutionnelle s’appuie désormais.

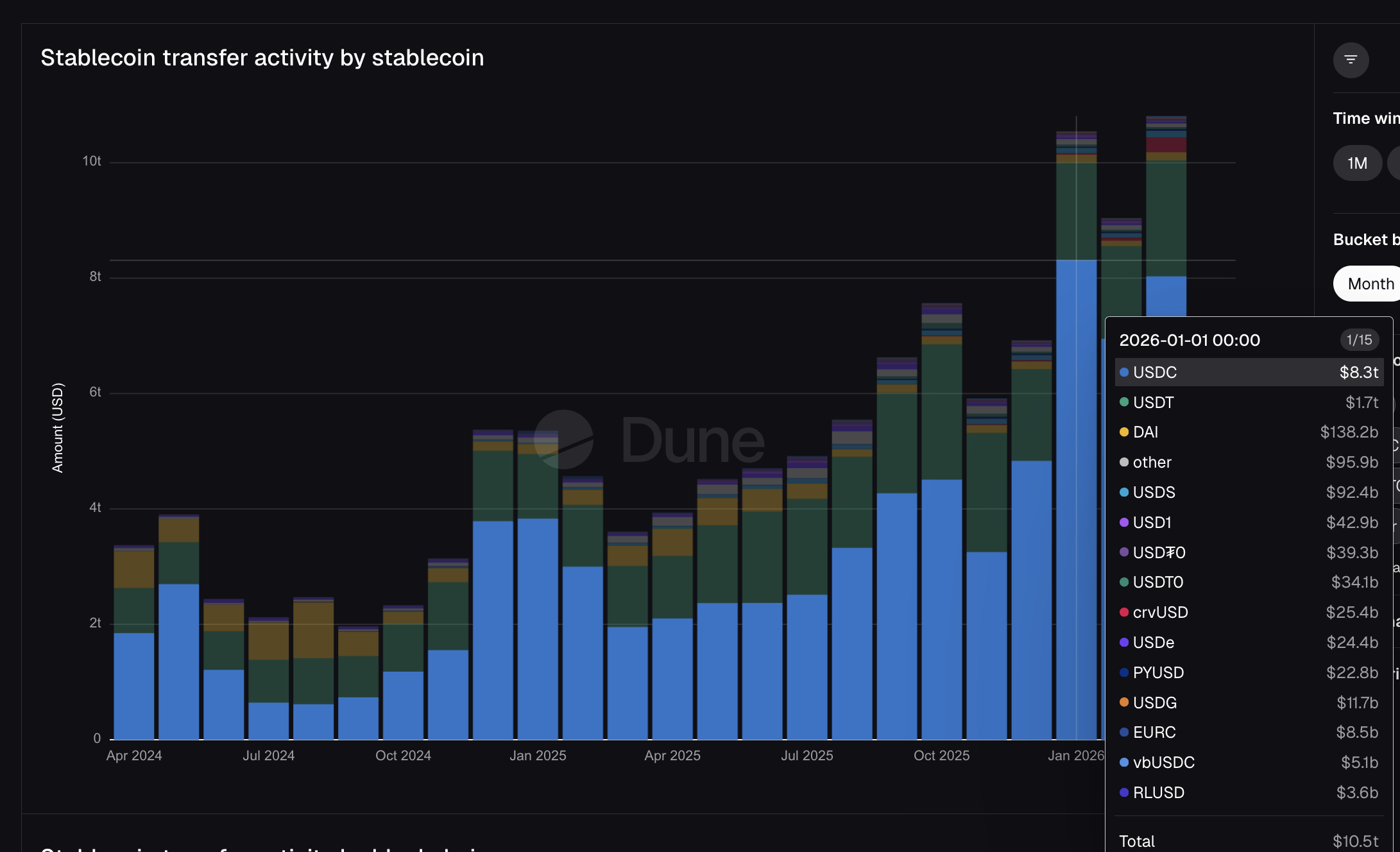

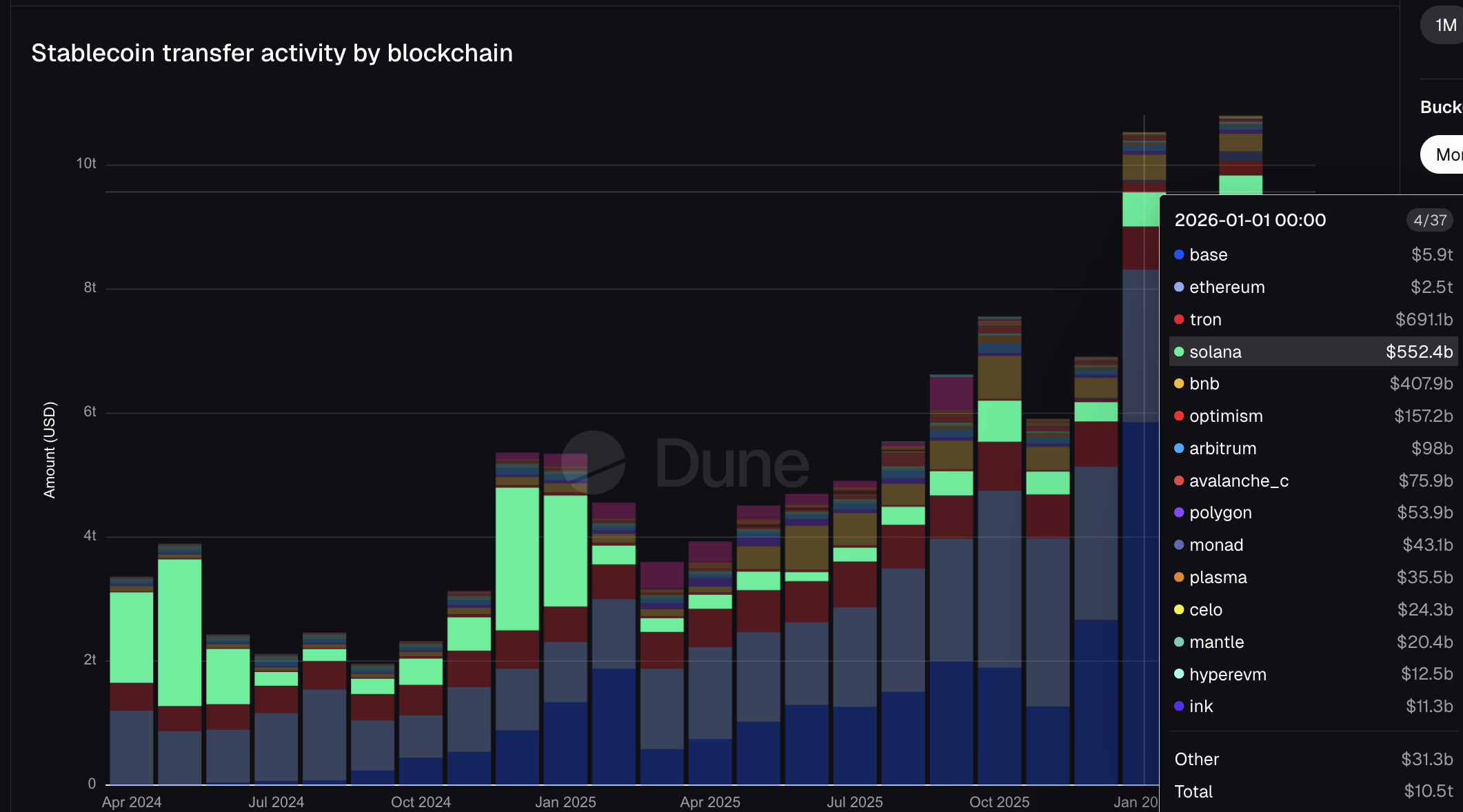

10 500 milliards de dollars en un mois : les institutions sont aux commandes

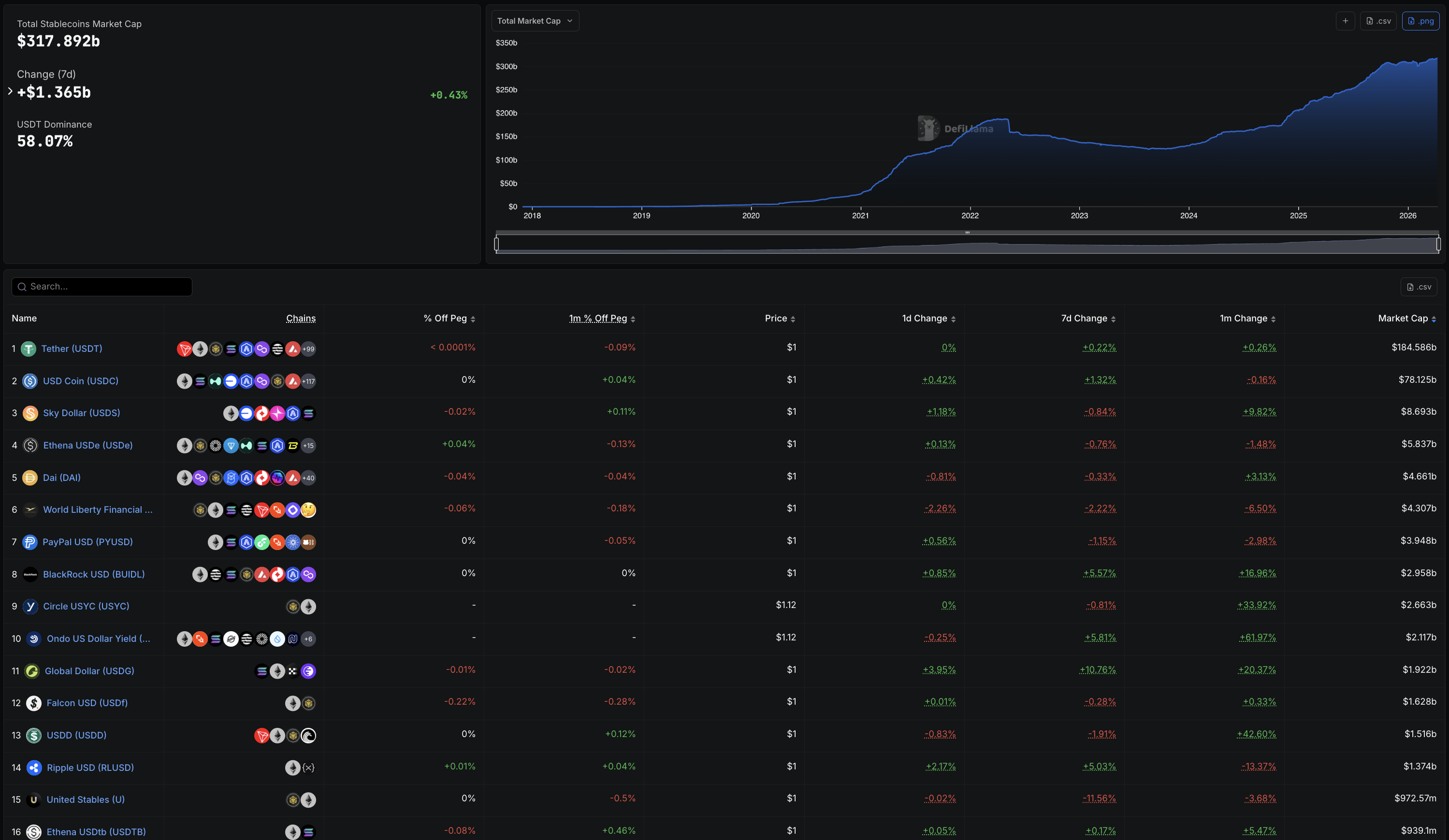

La capitalisation totale du marché des stablecoins a atteint 317,89 milliards de dollars en avril 2026, contre environ 125 milliards au début de 2024.

Le GENIUS Act, promulgué à la mi-2025, a instauré un cadre fédéral pour les stablecoins de paiement, ouvrant ainsi la voie à l’adoption institutionnelle. Depuis, la croissance a été verticale.

Les données de Dune Analytics montrent que les stablecoins ont transféré 10 500 milliards de dollars rien qu’en janvier 2026. Pour comparaison, Visa a traité 16 700 milliards de dollars de volume total de paiements en monnaie fiduciaire sur l’ensemble de son exercice 2025.

Mastercard a traité 10 600 milliards de dollars de volume brut au cours de la même période. En un mois, les transferts de stablecoins sur des blockchains publiques ont presque atteint ce que le réseau fiduciaire de Mastercard déplace en une année complète.

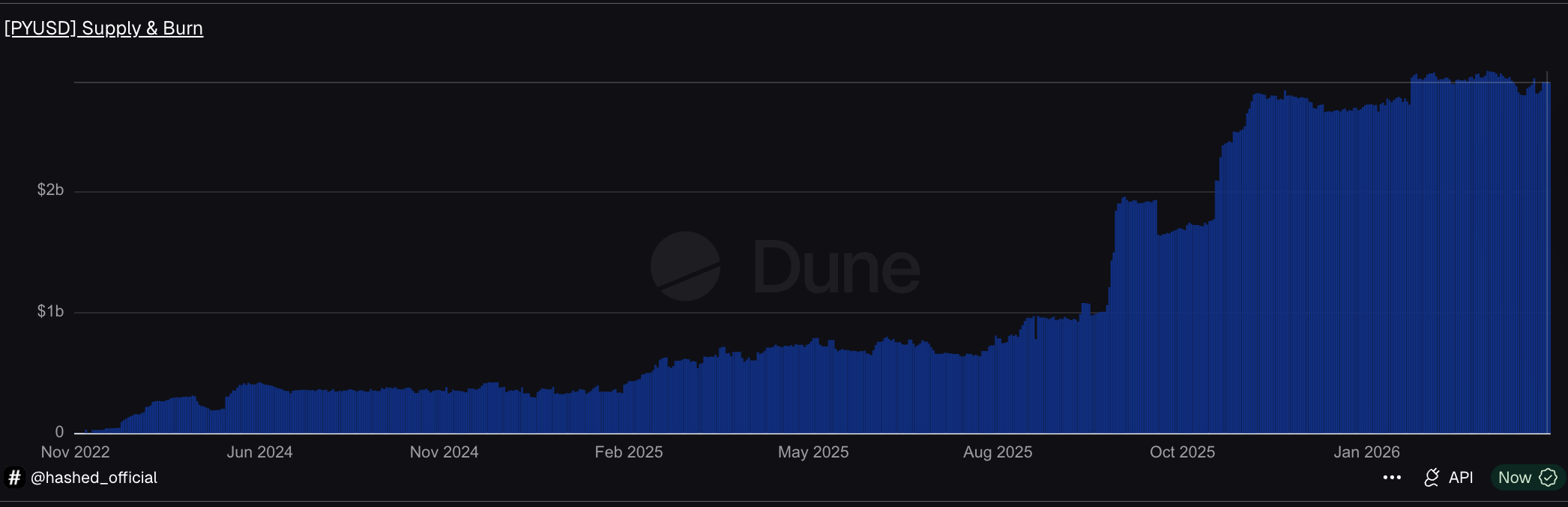

Le classement DefiLlama précédent illustre clairement la forte implication institutionnelle. Le PYUSD de PayPal est en 7e position, avec une offre de 3,95 milliards de dollars. Le BUIDL de BlackRock se classe 8e à 2,96 milliards de dollars.

L’USDG, en partenariat avec Mastercard, se place au 11e rang avec 1,92 milliard de dollars. Ce ne sont pas des jetons natifs du secteur crypto. Ce sont des stablecoins émis ou soutenus par les plus grands noms de la finance traditionnelle, désormais classés aux côtés de l’USDT et de l’USDC.

L’USDC a transféré 8,3 billions de dollars en janvier, soit près de cinq fois plus que les 1,7 billion de l’USDT, malgré une offre 2,7 fois inférieure. L’USDT domine en termes de détention. L’USDC domine en termes de flux.

Cette distinction est importante, car l’USDC est le stablecoin choisi par Visa pour le règlement, par JP Morgan pour une émission de dette Galaxy, et est au cœur de l’infrastructure de Stripe. La couche de règlement institutionnelle repose principalement sur un seul jeton, émis par Circle.

En parallèle, le PYUSD de PayPal a déplacé 22,8 milliards de dollars. L’USDG de Mastercard a enregistré 11,7 milliards de dollars de volume. Les stablecoins issus de la finance traditionnelle apparaissent désormais sur les graphiques de volumes, et tous, sans exception, remontent à seulement deux entités émettrices.

Deux émetteurs, un rail… et les banques sont entièrement contournées

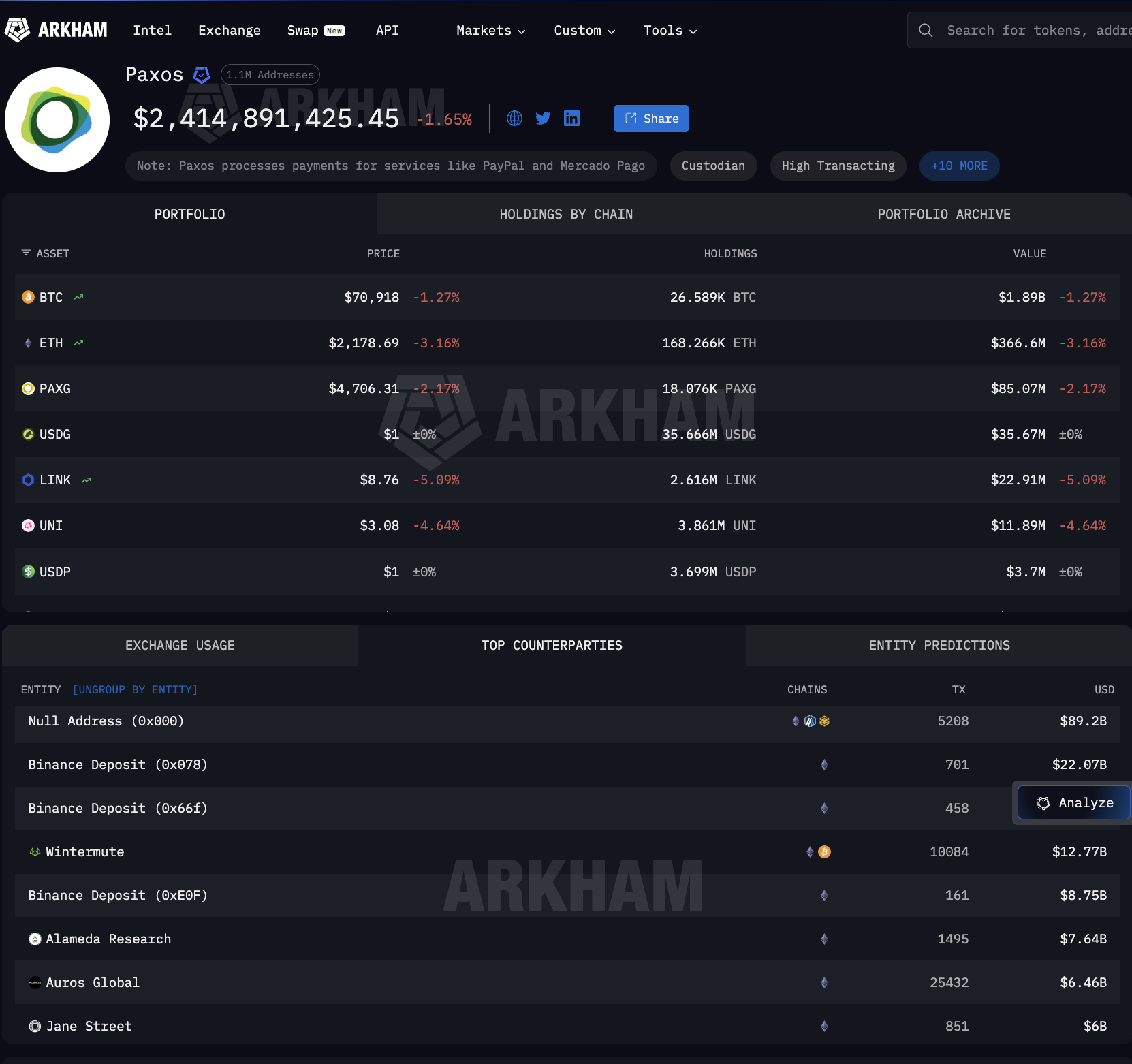

Circle et Paxos sont ces deux émetteurs. Circle émet l’USDC, le jeton ayant déplacé 8,3 billions de dollars en janvier. Paxos émet le PYUSD pour PayPal et l’USDG pour le Global Dollar Network que Mastercard soutient avec Robinhood, Kraken et DBS Bank. À eux deux, chaque grande intégration institutionnelle de stablecoin renvoie à l’une de ces deux entités.

Les données d’Arkham Intelligence montrent ce qu’il se passe après l’émission. Paxos a transféré 89,2 milliards de dollars au travers de 5 208 transactions de mint et burn. Les bénéficiaires ne sont pas des banques.

Il s’agit de Binance (22 milliards de dollars), Wintermute (12,77 milliards), Jane Street (6 milliards), Coinbase (2 milliards), et d’autres noms majeurs.

Ce sont des market makers de Wall Street et des desks de trading crypto-natifs, pas des chaînes bancaires correspondantes.

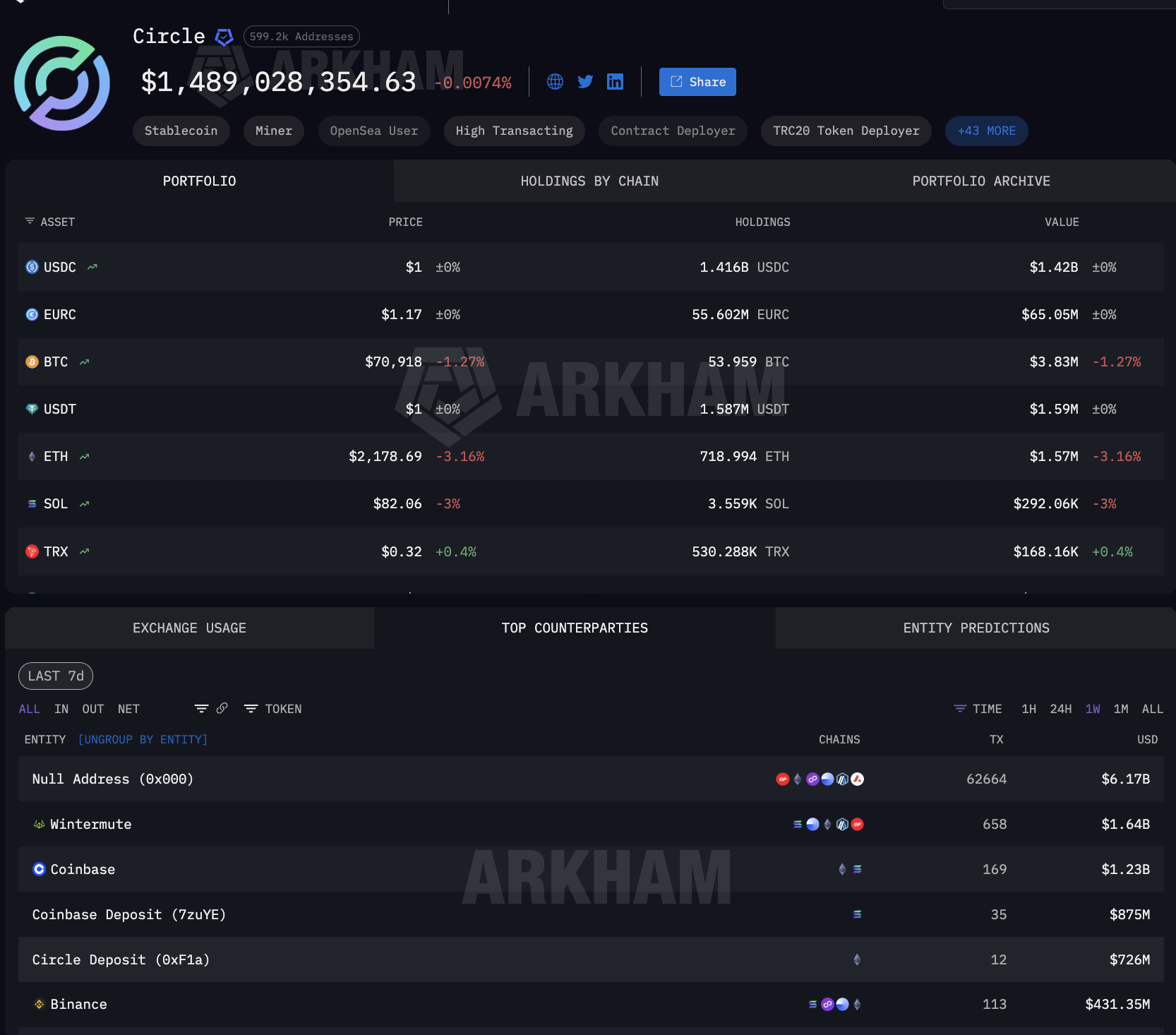

Les données sur les contreparties de Circle révèlent une tendance identique : 6,17 milliards de dollars d’activité de mint et burn. Wintermute pour 1,64 milliard. Coinbase à 2,1 milliards sur plusieurs adresses de dépôt.

Coinbase apparaît comme l’une des principales contreparties pour les émetteurs, un distributeur unique opérant des deux côtés du marché de règlement TradFi.

Les flux sortants de Paxos et Circle sont dominés par les opérations de mint et burn, le mécanisme par lequel les émetteurs de stablecoins créent de nouveaux jetons à la demande des clients et les détruisent lors du remboursement. L’envergure des contreparties révèle où se situent les règlements institutionnels.

Lorsque des entreprises de cette taille reçoivent des milliards de la part de Paxos, ces fonds sont des stablecoins fraîchement émis destinés à un usage institutionnel, que ce soit pour assurer un paiement marchand PayPal, régler une obligation d’acquéreur Mastercard ou fournir de la liquidité à une banque partenaire Visa. Le stablecoin est émis pour le règlement, puis remboursé ensuite.

Ce cycle à la demande n’existe pas dans la banque correspondante. C’est ainsi que l’infrastructure stablecoin est devenue la voie de règlement. Mais où les stablecoins sont-ils conservés entre le mint et le burn ?

Entre mint et burn, l’infrastructure stablecoin s’appuie sur la conservation crypto

En conséquence, l’infrastructure des stablecoins au service de la finance institutionnelle ne dépend pas seulement de celui qui émet les jetons. Elle dépend aussi du lieu de conservation entre la création et la rédemption. L’USDC est utilisé par des millions de personnes, ce qui rend difficile l’attribution de certaines positions au règlement institutionnel.

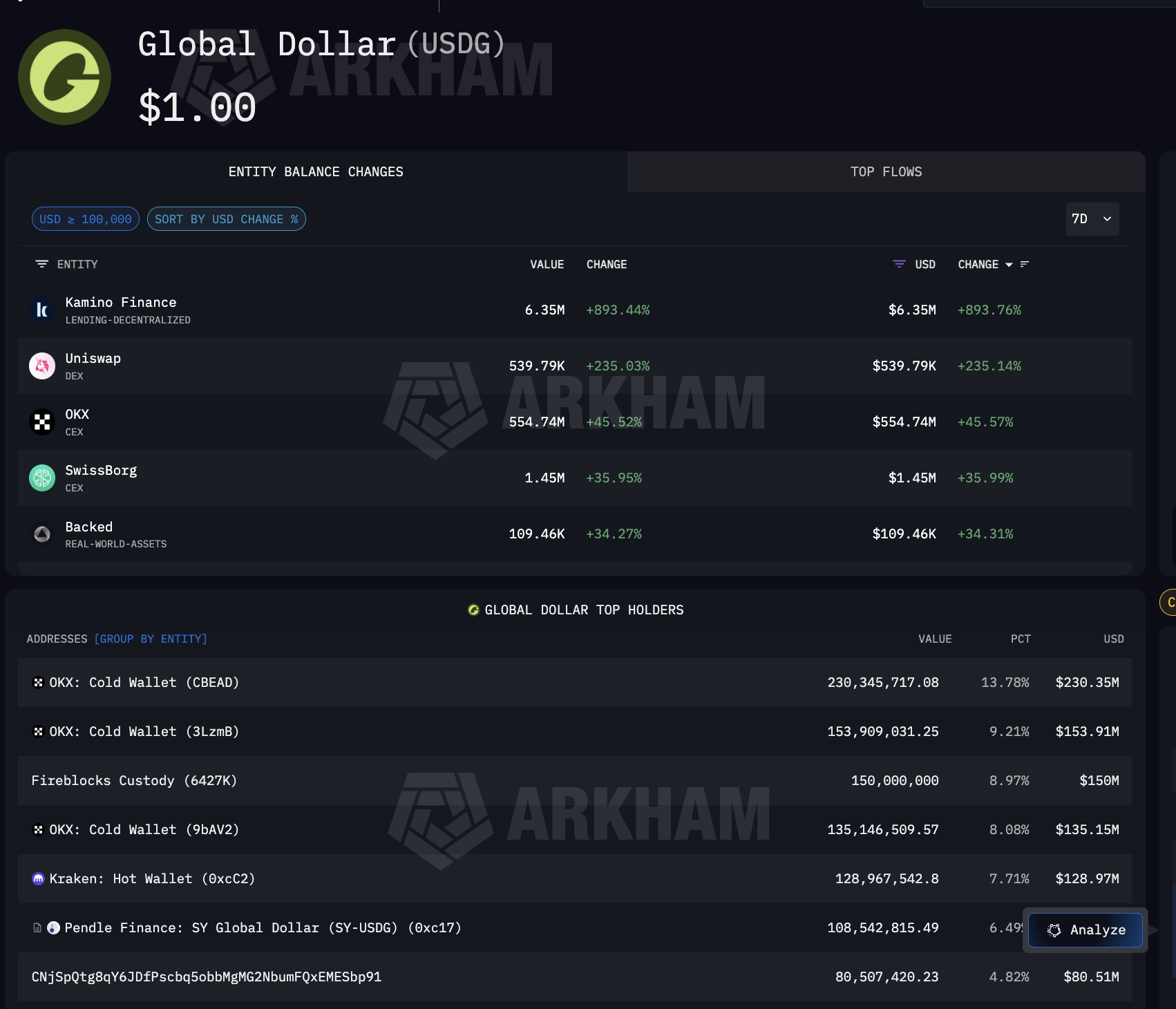

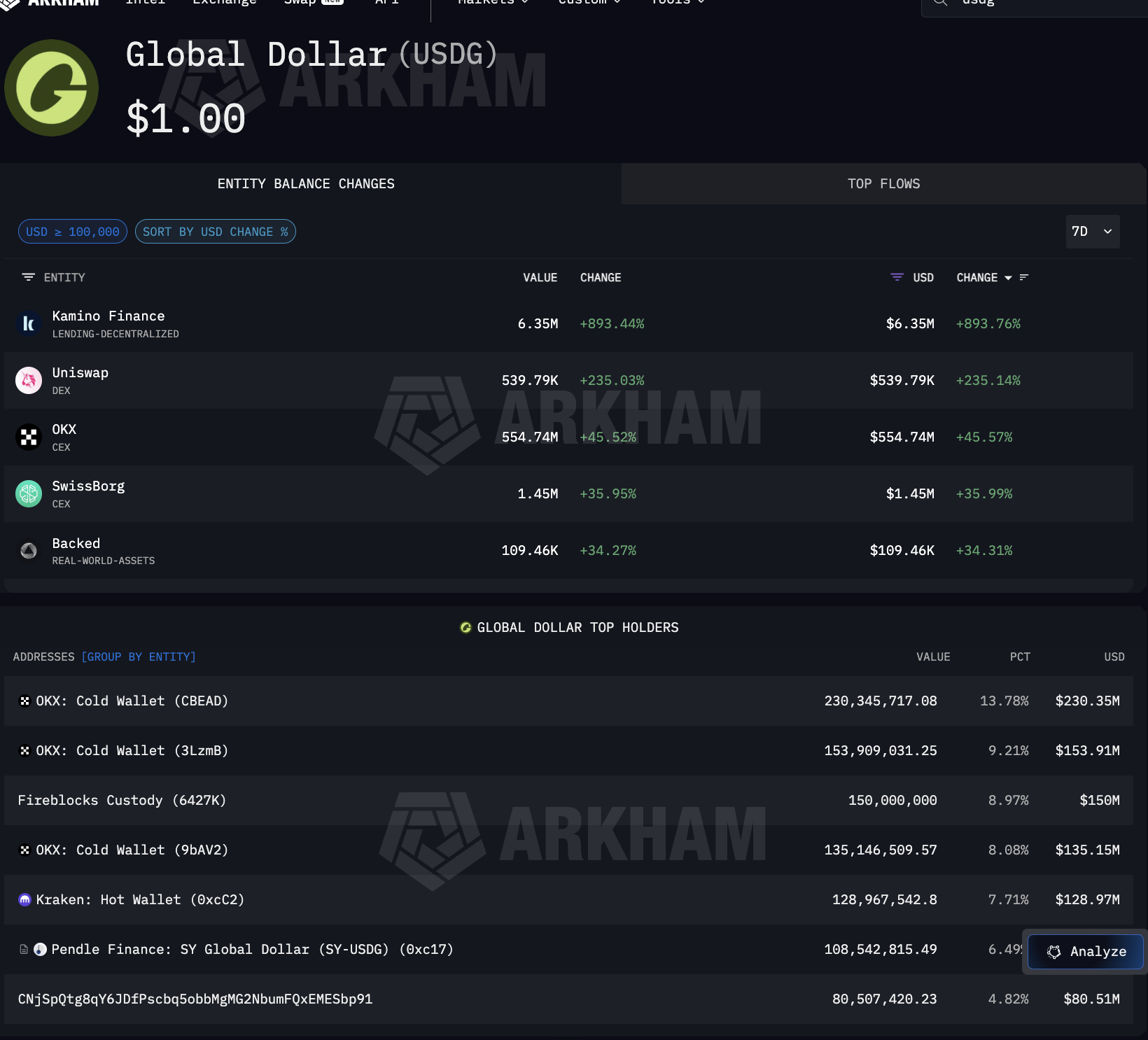

L’USDG, toutefois, est différent. Il existe pour une seule raison : le Global Dollar Network, porté par Mastercard, Robinhood, Kraken et DBS Bank. Ainsi, chaque grand détenteur d’USDG est directement lié à ce réseau institutionnel.

Les données d’Arkham sur l’USDG révèlent où se trouvent réellement les stablecoins institutionnels. Le plus grand détenteur unique est Fireblocks Custody avec 150 millions de dollars, soit 8,97 % de l’offre totale.

Aux côtés de Fireblocks, OKX détient 519 millions de dollars répartis sur trois cold wallets, tandis que Kraken, partenaire du Global Dollar Network, détient 128,97 millions de dollars. Pendle Finance détient également des fonds, ce qui indique que l’USDG est utilisé dans des stratégies de rendement sur la DeFi.

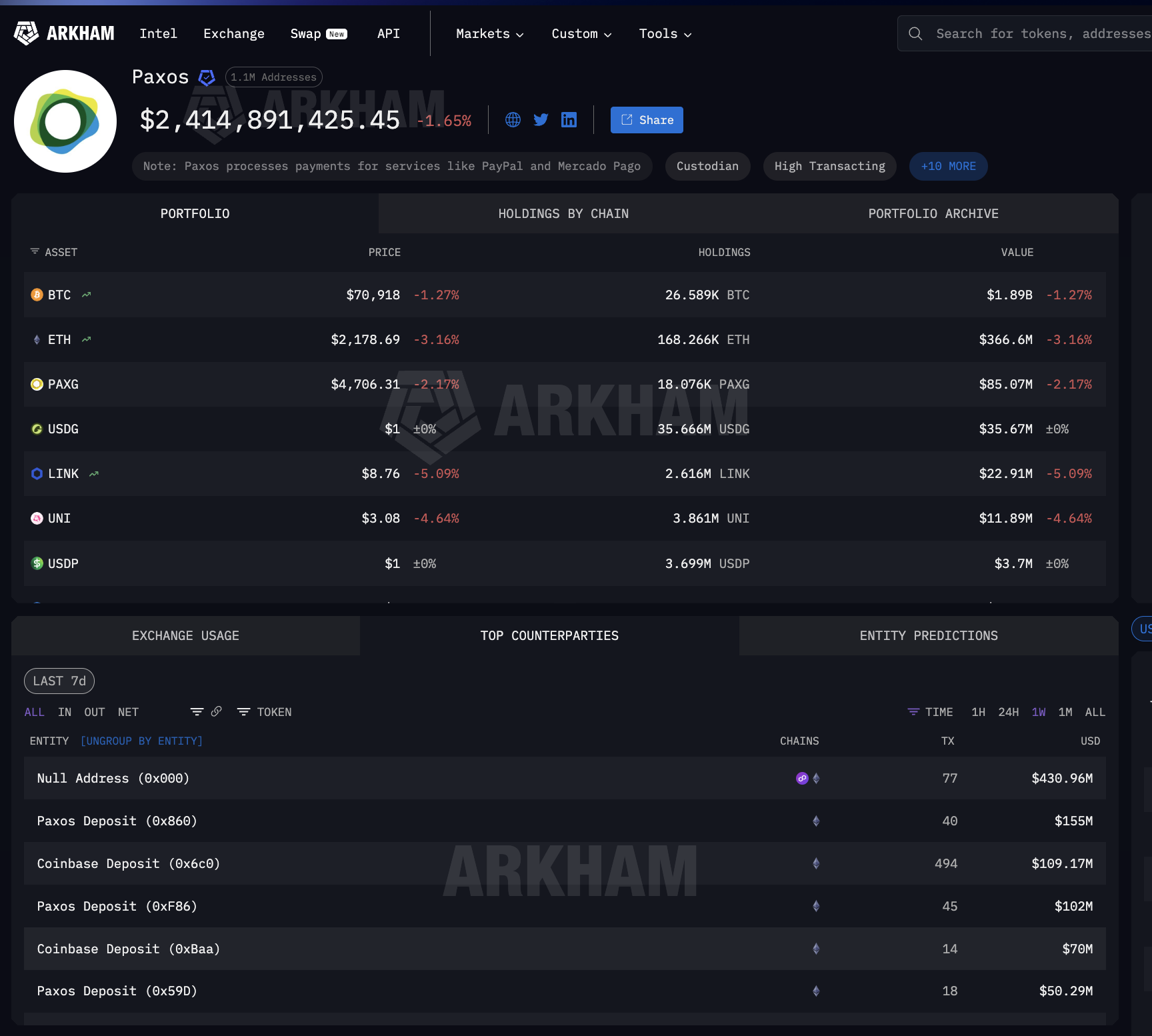

Ce qui rend Fireblocks important, c’est qu’il sert aussi de couche de conservation utilisée par les banques pour les opérations en USDC, notamment sur Solana, là où Visa effectue ses règlements. Autrement dit, un fournisseur de conservation se trouve à l’intersection entre le rail de règlement Mastercard via l’USDG et le rail de règlement Visa via l’USDC.

Le cheminement complet de l’infrastructure stablecoin est désormais visible.

Circle et Paxos émettent. Coinbase, Wintermute et Jane Street distribuent. Fireblocks et les cold wallets des exchanges conservent. La portée dépasse largement les réseaux de cartes.

La page d’Arkham dédiée à Paxos confirme que Paxos traite également les paiements de Mercado Pago, la plus grande plateforme fintech d’Amérique latine, ce qui signifie que la même infrastructure d’émission qui dessert Mastercard et PayPal répond aussi aux règlements sur les marchés émergents.

À chaque étape entre la création et le remboursement, la finance institutionnelle dépend du même ensemble concentré de fournisseurs d’infrastructures crypto pour les stablecoins.

Quatre stratégies TradFi, une même infrastructure stablecoin sous-jacente

Maintenant que la chaîne du règlement est cartographiée, la question est de savoir comment la finance institutionnelle s’y connecte concrètement. Chaque acteur majeur a choisi une stratégie différente. Tous sont connectés à la même infrastructure stablecoin sous-jacente.

Visa s’est engagé le plus fortement. En décembre 2025, il avait réglé 3,5 milliards de dollars annualisés en USDC sur Solana au travers de Cross River Bank et Lead Bank.

Il s’est étendu à quatre stablecoins sur quatre blockchains : USDC, PYUSD, USDG et EURC sur Solana, Ethereum, Stellar et Avalanche. Des cartes adossées à des stablecoins par le biais de Bridge de Stripe sont disponibles dans 18 pays et l’offre s’étend à plus de 100 pays.

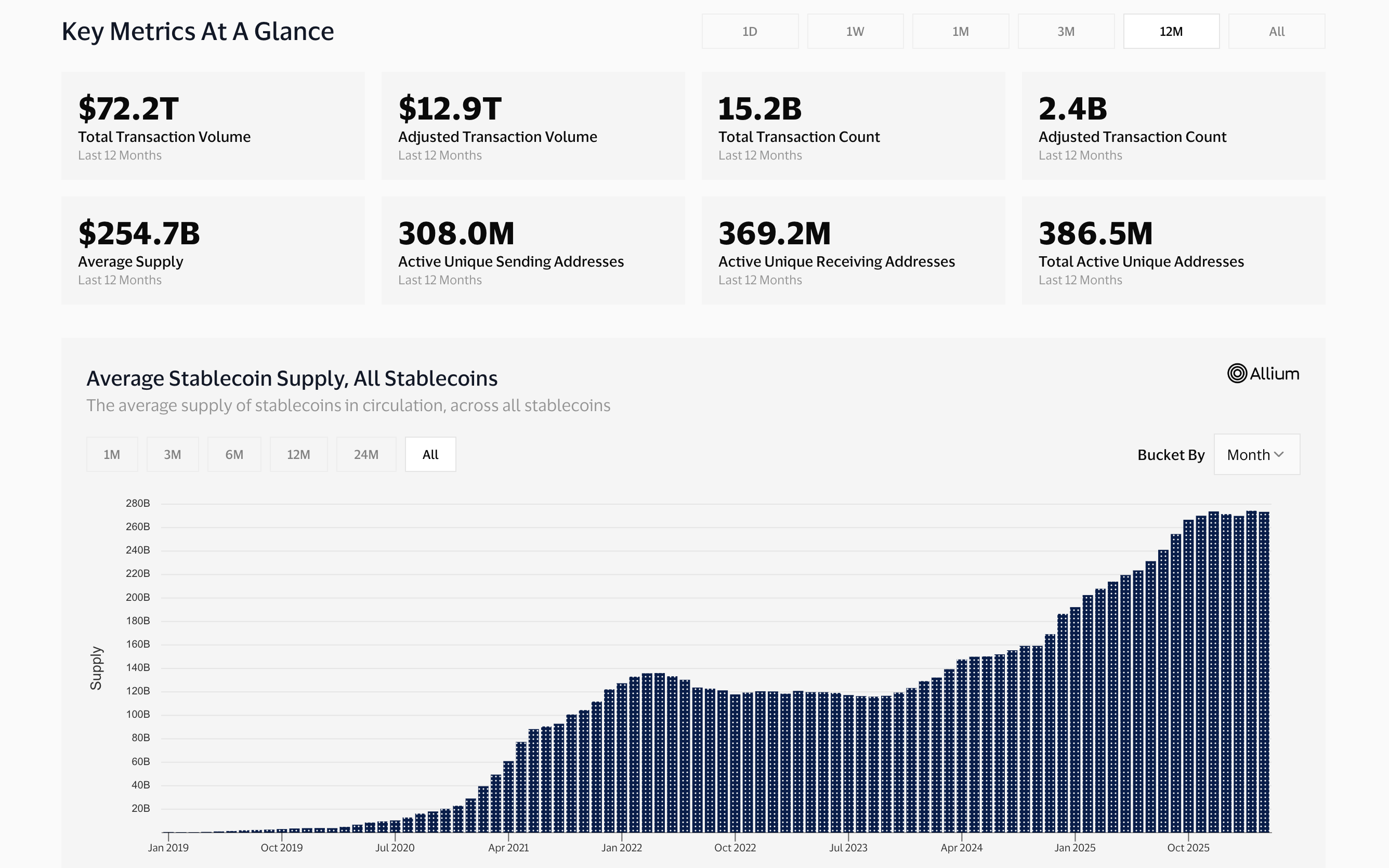

Visa a également développé son propre tableau de bord analytique on-chain avec Allium Labs, surveillant 12,9 trillions de dollars de volume stablecoin ajusté et considérant la donnée on-chain comme une intelligence d’affaires essentielle.

Et Solana a traité 552 milliards de dollars en transferts de stablecoin rien qu’en janvier 2026 (top 4), soit la même blockchain sur laquelle s’effectuent les règlements de Visa et du PYUSD de PayPal.

Mastercard a choisi une approche différente, permettant la circulation de quatre stablecoins sur son réseau : USDC, PYUSD, USDG et FIUSD. Mastercard a rejoint le Paxos Global Dollar Network pour le USDG, le même stablecoin détenu par Fireblocks Custody à hauteur de 150 millions de dollars, comme évoqué précédemment.

Stripe a directement acquis l’infrastructure, en rachetant Bridge pour 1,1 milliard de dollars. Bridge alimente désormais à la fois les cartes Visa indexées sur des stablecoins et les propres comptes financiers en stablecoin de Stripe à travers 101 pays, fonctionnant avec le même USDC émis par Circle.

PayPal a développé son propre stablecoin. Le PYUSD, émis par Paxos, a atteint 3,95 milliards de dollars d’offre en circulation dans 70 marchés (selon les données de DeFiLlama).

Sur Solana, le PYUSD circule à une vélocité quotidienne de 0,6x, soit quatre fois plus vite que sur Ethereum, ce qui concentre l’activité sur la même blockchain qu’a choisie Visa.

Quatre stratégies, mais la même infrastructure de stablecoin en sous-jacent : création par Circle ou Paxos, distribution par Coinbase, conservation par Fireblocks. Mais tout cela nécessite une meilleure interconnexion.

La pile d’infrastructure stablecoin qui gère désormais la finance institutionnelle

L’ensemble des preuves présentées converge vers une conclusion claire. L’infrastructure stablecoin est devenue la couche de règlement de la finance institutionnelle, non pas parce que les institutions ont adopté la crypto, mais parce qu’un petit nombre de prestataires ont construit des canaux plus rapides, moins coûteux et disponibles 24h/24, sur lesquels toutes les grandes institutions se sont branchées au lieu de créer les leurs.

La pile compte quatre couches, chacune étant très concentrée.

À la couche émission, Circle et Paxos émettent les stablecoins sur lesquels la finance institutionnelle repose. L’USDC de Circle a transféré 8,3 trillions de dollars en un seul mois. Paxos frappe pour PayPal, Mastercard et Mercado Pago via la même entité.

À la couche distribution, les données d’Arkham montrent que les deux émetteurs redirigent les stablecoins via les mêmes contreparties : Coinbase et Wintermute. Ce rail de règlement contourne totalement les banques correspondantes.

À la couche conservation, Fireblocks détient 150 millions de dollars en USDG, étant le plus grand détenteur individuel, tout en recevant également de l’USDC sur Solana, ce qui lui permet de gérer les rails de règlement des réseaux de cartes au travers d’un seul prestataire de conservation.

À la couche intégration, Visa règle 3,5 milliards de dollars par an et surveille les flux de stablecoin comme information stratégique. Mastercard prend en charge quatre stablecoins. Stripe a acquis Bridge pour 1,1 milliard de dollars. PayPal a déployé PYUSD dans 70 marchés. JP Morgan a réglé de la dette en USDC sur Solana. Aucun n’a bâti ses propres rails.

Cela fait écho à notre précédente analyse sur la conservation crypto institutionnelle, où sept entités, réparties sur quatre couches, contrôlent la localisation des actifs crypto.

Ici, on constate une concentration similaire sur la façon dont l’argent institutionnel circule. Fonction différente, même constat structurel : la finance institutionnelle se développe sur une infrastructure de stablecoin conçue par une poignée de prestataires. Les rails existent. La question est désormais de savoir si la prochaine vague d’adoption viendra diversifier cette dépendance ou l’accentuer encore.