Wall Street affiche un sentiment baissier de plus en plus marqué, ce que plusieurs indicateurs viennent confirmer. L’indice Fear and Greed du marché boursier de CNN a en effet plongé à une valeur extrême de 9.

Il s’agit là de sa valeur la plus basse depuis novembre. Cette donnée suggère une nette détérioration du sentiment des investisseurs.

Suivez-nous sur X pour recevoir toute l’actualité en temps réel

Les données compilées par The Kobeissi Letter révèlent également que les positions baissières atteignent simultanément des sommets sur plusieurs classes d’actifs.

L’intérêt à découvert médian sur les actions du Russell 3000 a grimpé à 4,3 %. Il s’agit de son niveau le plus élevé depuis 15 ans, soit un point de pourcentage supérieur au pic du marché baissier de 2022.

Le secteur de l’énergie illustre une situation encore plus spectaculaire. E, effet, l’intérêt à découvert sur le State Street Energy Select Sector SPDR ETF (XLE) a bondi à son niveau le plus élevé depuis la crise financière de 2008.

« L’intérêt à découvert dans le secteur a DOUBLÉ au cours des dernières semaines, enregistrant sa progression la plus rapide de ce siècle », peut-on lire dans le post.

De plus, le volume des options de vente sur le State Street SPDR S&P 500 ETF Trust (SPY) a grimpé à 8,6 millions de contrats, le niveau le plus élevé depuis le choc tarifaire de la « Liberation Day » d’avril 2025.

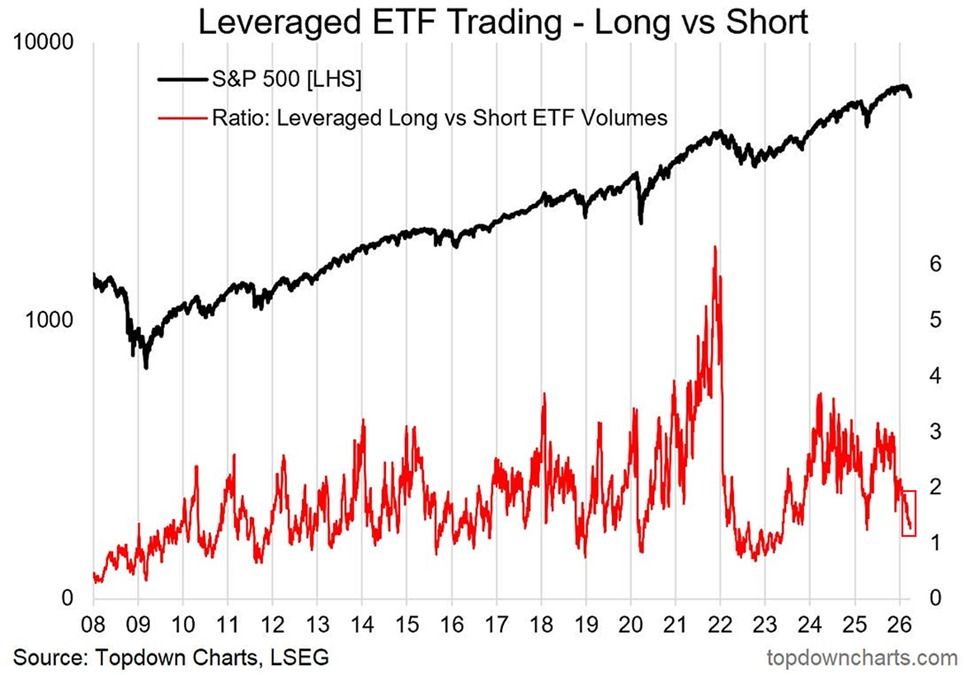

The Kobeissi Letter a également signalé une baisse du ratio des volumes de trading sur ETF à effet de levier long contre short. Ce ratio s’établit autour de 1,1.

« Cela signifie que l’activité de trading sur les ETF short à effet de levier est désormais presque équivalente à celle des ETF long à effet de levier », notent les analystes.

À noter que ce ratio était de 3,0 en octobre, lorsque les positions haussières dominaient. Il se rapproche désormais des niveaux les plus faibles du marché baissier de 2022 et de la pandémie de 2020. À l’époque, les investisseurs misaient massivement sur une nouvelle baisse.

« À titre de comparaison, ce ratio est tombé à 0,4 lors du creux de la crise financière de 2008, ce qui signifie que le volume de trading sur ETF short dépassait celui des ETF long d’environ 150 % », ajoute The Kobeissi Letter.

La convergence de valeurs extrêmes sur les indicateurs de sentiment, l’intérêt à découvert, la couverture via options et les flux sur ETF soulève une question contrarienne. Lorsqu’un positionnement devient aussi déséquilibré, les marchés se sont historiquement révélés vulnérables à des retournements brusques dans le sens opposé.

Toutefois, rien ne garantit que ce schéma se confirmera dans un contexte marqué par une intensification des tensions géopolitiques et de fortes incertitudes macroéconomiques.