L’analyste Alexander Velásquez a surpris la communauté crypto en annonçant que son portefeuille est entièrement constitué de XRP, délaissant des actifs crypto très populaires tels que Bitcoin, Ethereum, Solana ou encore Stellar. Sa décision ne repose pas sur la spéculation, mais sur une thèse solide : Ripple a construit un réseau de paiement mondial qui brasse déjà des milliards de dollars chaque année.

Dans cet article, nous analysons les arguments qui sous-tendent sa conviction, l’infrastructure qui alimente le XRP et les raisons pour lesquelles cet actif crypto pourrait devenir la pierre angulaire des paiements internationaux sous l’ère numérique.

Ripple vs SWIFT : l’argument central

Pour Velásquez, l’avantage concurrentiel du XRP réside dans son réseau qui traite déjà près de 5 000 milliards de dollars par an, avec des partenariats qui comprennent des banques internationales et des projets pilotes avec des banques centrales. Selon Ripple, son objectif est de capter jusqu’à 14 % des 150 000 milliards de dollars que SWIFT traite en cinq ans.

S’il est atteint, le volume annuel du XRP pourrait ainsi grimper à 21 000 milliards, devenant ainsi une infrastructure bancaire plus rapide et moins coûteuse.

La clé réside dans la fonction ODL (On-Demand Liquidity), un service qui réduit les coûts de transaction jusqu’à 90 % et règle les opérations en moins de cinq secondes. Des entités telles que la banque espagnole Banco Santander, SBI Remit ou Tranglo utilisent déjà le XRP pour les paiements entre l’Asie et l’Europe, tandis que des gouvernements comme ceux du Bhoutan et de Palau expérimentent leurs monnaies numériques sur le réseau Ripple.

Ainsi, Velásquez estime que ce niveau d’adoption rapproche le XRP du système financier traditionnel plus que toute autre cryptomonnaie.

« Actuellement, SWIFT traite environ 150 000 milliards de dollars par an. Ainsi, 14 % de ce montant représenterait 21 000 milliards de dollars, ce qui constitue un bond énorme par rapport au volume annuel des paiements XRP, qui s’élève à 5 000 milliards de dollars. Et n’oublions pas que les flux transfrontaliers devraient augmenter pour atteindre près de 290 000 milliards de dollars d’ici 2030. Cela signifie qu’une part de marché de 14 % de SWIFT avoisinerait les 40 000 milliards de dollars », a souligné Velásquez.

Comment XRP surpasse-t-il Bitcoin et Ethereum ?

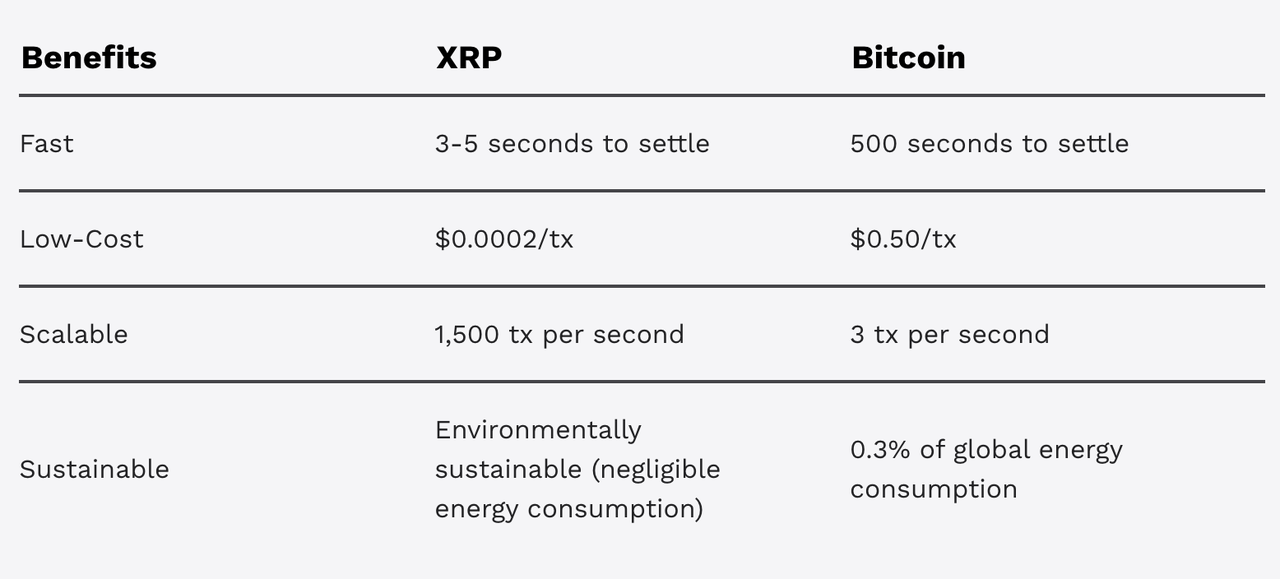

Dans son analyse, Velásquez compare l’efficacité du XRP à celle de ses principaux concurrents crypto. En effet, Bitcoin, bien qu’il conserve son statut de réserve de valeur, ne traite que 7 transactions par seconde et nécessite 10 minutes par confirmation, avec des frais variant entre 1 et 10 dollars américains.

« Cela nuit également à son évolutivité. XRP, en revanche, supporte 1 500 TPS dans des conditions normales, ce qui le rend plus de 214 fois plus rapide que Bitcoin, avec des frais inférieurs à un centime par rapport aux frais du Bitcoin, qui varient entre 1 et 10 dollars américains et peuvent être encore plus élevés pendant les heures de pointe », a souligné l’analyste.

Ethereum, malgré sa domination dans le domaine des smart contracts, manque d’évolutivité pour les paiements de masse et souffre d’encombrements et de frais imprévisibles. En revanche, le XRP peut traiter 1 500 TPS, se liquide en quelques secondes et coûte moins d’un centime, une efficacité qui le rend idéal pour les paiements bancaires.

« La principale force [d’Ethereum] réside dans les smart contracts et sa capacité à héberger des applications sur son réseau, telles que Uniswap, ainsi que des portefeuilles comme MetaMask et Trust Wallet. Cependant, son usage pour des paiements à volume élevé n’est pas pratique en raison de ses 16,91 TPS et de ses frais de gaz variant entre 0,50 dollar et moins, la congestion pouvant doubler le coût des frais en quelques minutes », a noté Velásquez.

Qu’en est-il de Solana et Stellar ?

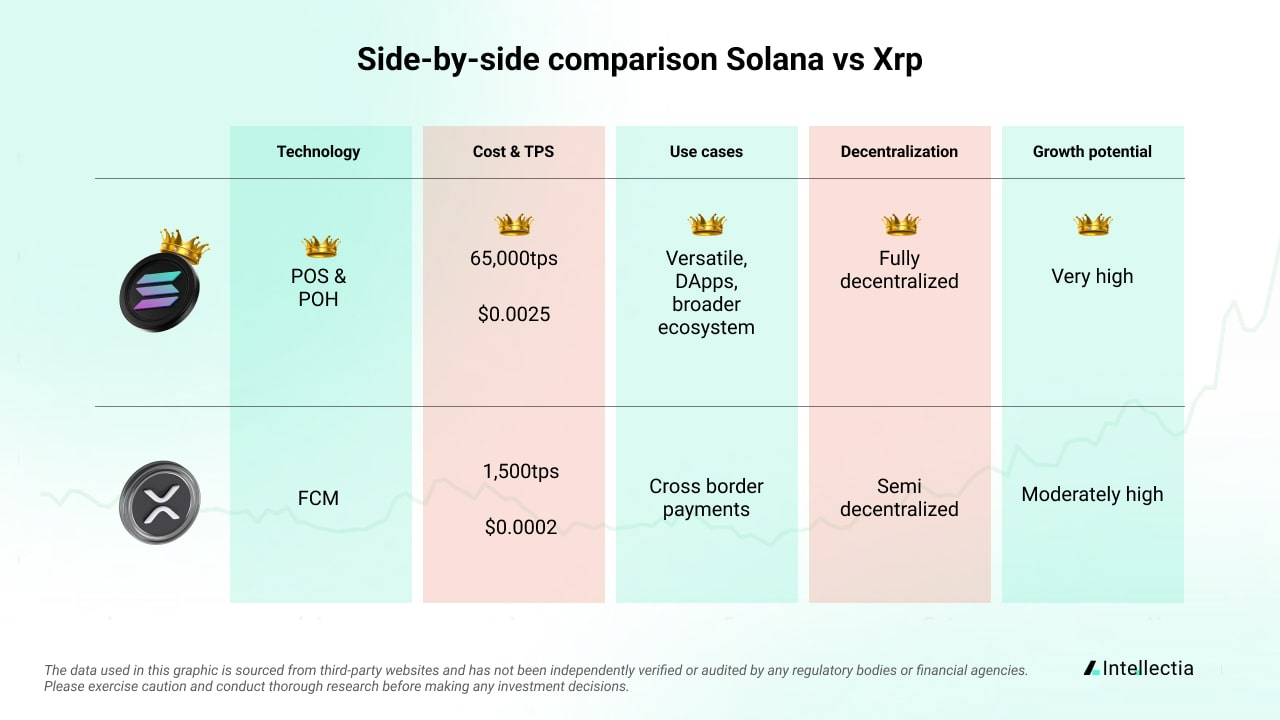

En ce qui concerne Solana, l’analyste souligne sa vitesse de transaction élevée, qui peut en théorie atteindre 65 000 TPS. Cependant, il souligne également les interruptions constantes du réseau.

« [Ces interruptions] la rendent peu fiable pour l’infrastructure bancaire, tout comme les problèmes de centralisation, puisque, en avril 2025, les 100 principaux validateurs (c’est-à-dire les ordinateurs indépendants qui vérifient et sécurisent les transactions) du réseau Solana contrôlaient plus de 50 % du total de leurs participations », a déclaré l’analyste.

Contrairement à Stellar, qui partage une origine technologique avec Ripple, Velásquez note que son orientation vers les échanges de particulier à particulier l’éloigne de l’écosystème institutionnel que le XRP est déjà en train de conquérir.

« Bien que Stellar soit également rapide, étant actuellement en cours de mise à l’échelle pour atteindre 5 000 TPS, et peu coûteux, il ne représente pas une menace pour l’avantage concurrentiel du XRP dans l’amélioration du système bancaire. Cela s’explique par son orientation peer-to-peer, centrée sur les particuliers et les petites entreprises ; il ne bénéficie donc pas de l’attention institutionnelle des banques ou des gouvernements », a conclu Velásquez.

L’analyste estime le cours équitable du XRP comme étant à 66,67 dollars, ce qui impliquerait un potentiel de hausse de 2 631 % par rapport à son prix actuel. Même dans un scénario de base plus conservateur, il estime sa valeur à 10,97 dollars par jeton.

Velásquez reconnaît toutefois les menaces qui pèsent sur sa théorie. Les stablecoins, en particulier l’USDT et l’USDC, pourraient conquérir une partie du marché mondial des paiements grâce à leur stabilité et à leur adoption. Cependant, il affirme que la rapidité du XRP et son architecture décentralisée lui confèrent toujours un avantage.

Pour Velásquez, XRP se trouve exactement au même stade que Visa avant de révolutionner les paiements : il s’agit d’une technologie fonctionnelle et peu utilisée, sur le point d’être adoptée massivement. Pour lui, si Ripple parvient à conquérir ne serait-ce qu’une fraction du réseau SWIFT, XRP pourrait passer d’un token spéculatif à une infrastructure essentielle du système financier mondial.

Bien que des risques persistent, sa théorie met en évidence une idée claire : la véritable valeur du XRP ne réside pas dans son prix actuel, mais dans sa capacité à connecter les banques, les gouvernements et les utilisateurs dans un standard unique pour les paiements numériques.

En résumé

Ainsi, Alexander Velásquez mise tout sur XRP, étant convaincu que Ripple offre déjà un réseau de paiement plus rapide et moins cher que SWIFT. Il estime en effet que l’adoption institutionnelle et les projets pilotes de CBDC pourraient faire de cet actif crypto la pierre angulaire des paiements mondiaux, surpassant Bitcoin, Ethereum et Stellar en termes d’utilité réelle.