Christine Lagarde estime que les CBDC peuvent favoriser l’inclusion financière, protéger les consommateurs et prévenir la fraude. L’ex cheffe du FMI a cependant omis de préciser que les CBDC ne sont qu’une version numérique des monnaies fiduciaires.

En d’autres termes, les monnaies numériques des banques centrales (CBDC) ne changent pas grand-chose au système monétaire actuel. Après avoir vainement essayé de contrôler Bitcoin, les gouvernements ont inventé les CBDC pour protéger l’hégémonie fiduciaire.

“Je pense que nous devrions envisager la possibilité d’émettre une monnaie numérique”, avait proposé Christine Lagarde il y a quatre ans lors d’une conférence à Singapour.

“L’État pourrait avoir un rôle à jouer dans l’économie numérique. Les avantages sont clairs : vos paiements seront immédiats, sûrs, peu coûteux et probablement semi-anonymes. Et, les banques centrales garderont la main sur les paiements”.

CBDC : un outil de contrôle absolu

Agustin Carstens, le directeur général de la Banque des règlements internationaux (BRI), est du même avis que Christine Lagarde. Lors d’une réunion du FMI en 2020, M. Carstens a déclaré que “les banques centrales auront un contrôle absolu sur les règles et les réglementations” qui régissent l’utilisation des CBDC.

Alors que les aficionados de la crypto se méfient des CBDC, Ethereum s’est discrètement plié aux codes de l’Office of Foreign Assets Control (OFAC) des États-Unis.

La mise à jour The Merge, qui a été déployée le 15 septembre, a donné le pouvoir à un petit groupe d’entités qui ne pourront probablement pas tenir tête aux législateurs américains. Tout comme les CBDC, Ethereum a profané la Mecque des défenseurs de la crypto.

“Premièrement, [les CBDC] n’offrent pas le même degré de transparence que les principaux stablecoins (qui peuvent être suivis par certains outils comme Etherscan, par exemple)”, a déclaré Jared Polites, directeur associé chez Rarestone Capital, à BeInCrypto.

“Nous ne savons pas comment les gouvernements collecteront et utiliseront les données, comment ils lieront ces données à des individus dans les cas extrêmes, ni comment les applications tierces et autres services assureront la sécurité, etc”.

“Nous n’avons tout simplement pas une image suffisamment claire de la manière dont les CBDC seront déployées. De même, nous ne savons pas si elles seront plus efficaces que les principaux stablecoins comme l’USDC”, a ajouté M. Polites.

On peut donc dire que l’implication des banques centrales dans les monnaies numériques est intrusive. En effet, les gouvernements pourraient imposer des contrôles inutiles au détriment du débit des transactions, de la liberté et de l’accessibilité.

Qu’est-ce qu’une CBDC ?

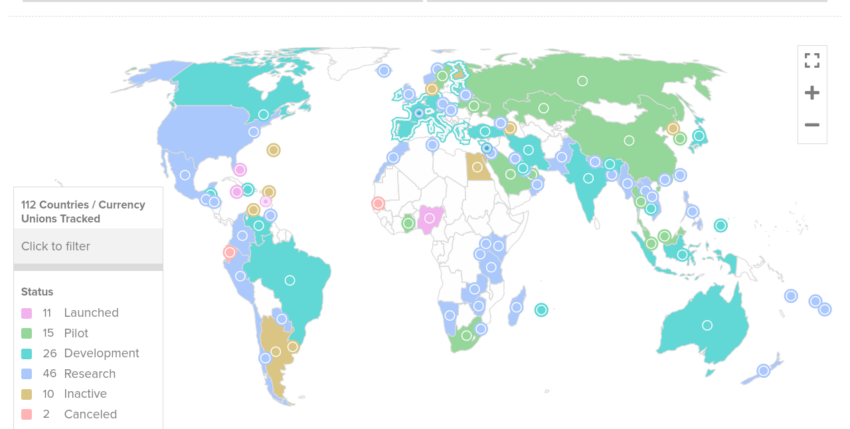

Les CBDC sont des monnaies numériques émises par les banques centrales. Selon la plateforme de suivi du Conseil de l’Atlantique, environ 105 pays, représentant 95 % du PIB mondial, étudient activement la possibilité d’émettre des cryptomonnaies nationales.

Il y a encore deux ans, plus précisément en mai 2020, seulement 35 pays envisageaient de lancer leurs CBDC. Actuellement, au moins 50 pays sont déjà en train de développer ou s’apprêtent à lancer des CBDC. De même, certains pays ont déjà officiellement lancé leur monnaie numérique.

La Chine, qui a banni les cryptomonnaies, prévoit d’accélérer le développement du yuan numérique en 2023. En juillet, la Jamaïque est devenu le premier pays à donner cours légal à une monnaie numérique de banque centrale. De son côté, le Nigeria, la plus grande économie d’Afrique, a lancé sa monnaie en octobre 2021.

Selon une étude de la BRI, les banques centrales peuvent émettre deux types de monnaies numériques : des CBDC interbancaires et d’autres grand public. Les CBDC interbancaires se limitent généralement à des usages spécifiques comme les paiements interbancaires. De leur côté, les CBDC grand public ont pour objectif de remplacer le cash, ce qui signifie qu’elles seront accessibles à tout le monde.

Par ailleurs, les banques centrales du Canada, de Singapour et de l’Afrique du Sud ont créé des systèmes de paiements interbancaires en utilisant la technologie des registres distribués, la même technologie utilisée par les cryptomonnaies comme Bitcoin.

Tous les pays mentionnés ci-dessus ont initialement refusé de reconnaître l’impact de la crypto sur leurs économies. En effet, les banquiers centraux pensaient que la crypto était une activité de niche et non pas un nouveau système financier.

CBDC vs Stablecoins

Bitcoin, la première cryptomonnaie au monde, vise à libérer les gens de l’emprise du système monétaire traditionnel et à leur donner le contrôle total de leur argent. C’est pourquoi la crypto reste l’ennemi juré de la plupart des gouvernements qui cherchent à tout contrôler.

Sans surprise, de nombreux gouvernements ont fait part de leurs inquiétudes quant aux crypto actifs. Certains d’entre eux (comme la Chine) ont même banni la crypto pour se focaliser sur leurs propres CBDC.

Christine Lagarde, l’ancienne directrice générale du FMI, pense que “toute cryptomonnaie émise par l’État est un passif de l’État”. Elle estime également que les CBDC pourraient réduire les coûts des transactions tout en maximisant la sécurité et en favorisant l’adoption des actifs numériques. Là encore, Mme. Lagarde a oublié de préciser que les banques centrales peuvent censurer leurs monnaies numériques à tout moment.

Il convient toutefois de noter que les stablecoins comme l’USDT de Tether et l’USDC sont différents des CBDC. “Les stablecoins que nous avons actuellement sont internationaux, donc plus décentralisés” explique Jared Polites.

“Ils sont entièrement transparents et sont basés sur la même technologie qui alimente la majeure partie de l’écosystème crypto, ce qui en fait un choix naturel pour les nouveaux produits et services. La plupart, pour ne pas dire la totalité des outils de reporting et de suivi sont compatibles [avec les stablecoins], ce qui signifie que ces derniers offrent une transparence totale sans compromettre la vie privée des individus”.

CBDC : une menace pour la confidentialité

Les gouvernements n’ont jamais vraiment soutenu les idéaux libertaires centrés sur l’humain. Selon un rapport de la commission des affaires économiques du Parlement britannique, “les CBDC pourraient présenter des risques importants pour la stabilité financière et la protection de la vie privée”.

“Aucune CBDC ne peut garantir le même niveau d’anonymat que le cash” indique le rapport.

“Bien qu’il existe des options techniques qui peuvent garantir un certain degré de confidentialité, ces dernières sont insuffisantes pour atténuer les inquiétudes du peuple quant au risque de surveillance par l’État. La Banque d’Angleterre risque d’être entraînée dans des débats controversés sur la vie privée”.

On pourrait croire à tort qu’une version numérique du dollar, du yuan ou de la livre sterling serait similaire à Bitcoin. Et c’est là où réside le problème. Selon les analystes, les CBDC permettront aux banques de contrôler la politique monétaire et de censurer les transactions comme bon leur semble.

La banque centrale de Corée du Sud a déjà averti contre les CBDC, soulignant que toute cryptomonnaie officielle du gouvernement risque de menacer la stabilité financière du pays et d’entraîner une flambée des taux d’intérêt, voire une crise de liquidité.

L’idée est qu’au fur et à mesure que les citoyens retirent leurs fonds des banques commerciales, ces dernières tomberont dans une crise de liquidité, ce qui pourrait faire chuter la masse monétaire et augmenter les taux d’intérêt.

La centralisation d’Ethereum

Depuis la fusion du réseau principal Ethereum avec la Beacon Chain en septembre, plusieurs spécialistes ont tiré la sonnette d’alarme. En effet, certains experts craignent que la nouvelle version d’ETH ne donne aux principaux validateurs le pouvoir de bloquer les transactions conformément aux exigences réglementaires.

Selon eux, cela va à l’encontre de l’éthique de la confidentialité et de la décentralisation de la crypto. Jared Polites estime que les réactions de la communauté crypto quant à la situation actuelle du réseau Ethereum sont mitigées.

“Certains voient cette transition comme une menace à la décentralisation du réseau, d’autres y voient une étape naturelle vers l’adoption mondiale d’Ethereum”, a déclaré M. Polites. “Le risque réside dans les nuances qui rendent la conformité très délicate”.

Par exemple, rien n’empêche quelqu’un qui enfreint les règles de l’OFAC d’envoyer des fonds aux portefeuilles des personnes qui respectent les lois. Dans ce cas, les portefeuilles destinataires seront aussi considérés comme fautifs par l’OFAC.

“Cela n’a pas de sens car ces derniers n’étaient pas en communication directe, en affaires ou en relations avec le contrevenant. Il doit y avoir des politiques claires pour que les CBDC gagnent la confiance de la communauté crypto et permettent aux utilisateurs qui relèvent de certaines juridictions de se conformer facilement aux lois”, a ajouté M. Polites.

Bitcoin : la clé de la liberté financière

En adoptant un mécanisme de consensus Proof of Stake, Ethereum a remplacé le minage par le staking. La transition a commencé en novembre 2020 avec l’introduction de la Beacon Chain. Depuis lors, les validateurs (ou stakers) ont placé des milliers d’ETH en staking.

Aujourd’hui, seulement quatre entités – Binance, Coinbase, Lido et Kraken – contrôlent environ 66 % de tous les ETH verrouillés sur la Beacon Chain.

Bitcoin, qui représente toutes les valeurs du marché crypto, est non seulement une cryptomonnaie, mais aussi une idéologie à part entière. Pour les fervents défenseurs de Bitcoin, la liberté politique et financière rime avec confidentialité et décentralisation.

Contrairement aux CBDC qui maintiennent le statu quo du système monétaire, Bitcoin commence déjà à révolutionner le monde de la finance et à transformer les rêves de ses défenseurs en réalité.