Le prix de l’action NVIDIA (NVDA) a bondi d’environ 8 % entre le 30 mars et le 1er avril, repassant à 175,75 $ après plusieurs semaines de pression vendeuse.

Ce rallye s’explique par des catalyseurs bien identifiés. Cependant, derrière cet optimisme, les flux de capitaux institutionnels, la position sur les options et une corrélation macroéconomique historique laissent présager un affaiblissement de la dynamique. Pour une action de croissance à forte valorisation comme NVIDIA, cette combinaison pourrait transformer un gain de 8 % en une configuration pour un repli encore plus prononcé.

L’action NVIDIA gagne 8 %… mais les investisseurs institutionnels ne sont pas d’accord

L’action NVIDIA a grimpé de 5,6 % rien que le 31 mars après l’annonce d’un investissement stratégique de 2 milliards de dollars dans Marvell Technology par l’entreprise.

Vous souhaitez plus d’analyses crypto comme celle-ci ? Abonnez-vous à la newsletter quotidienne du rédacteur Harsh Notariya ici.

Le sentiment global du marché a accentué ce mouvement, les espoirs de désescalade du conflit en Iran ayant dopé les actions, avec un S&P 500 et un Nasdaq également en hausse ce jour-là.

Cependant, le graphique retraçant cette progression de 8 % met en évidence un problème sous-jacent. Le Chaikin Money Flow (CMF), qui mesure la pression d’achat ou de vente des institutionnels, a fortement divergé par rapport à l’évolution du prix. Entre le 27 mars et le 1er avril, alors que le prix de l’action NVDA progressait, le CMF baissait au contraire, s’enfonçant plus encore sous la ligne zéro jusqu’à -0,23.

Une hausse du prix associée à une baisse du CMF crée une divergence baissière, suggérant que ce rallye a été alimenté par des rachats de positions vendeuses ou l’élan des investisseurs particuliers, plutôt que par une accumulation institutionnelle durable.

Le contexte macro explique pourquoi les institutionnels sont restés en retrait. Au cours des 50 dernières séances de bourse, le S&P 500 ETF (SPY) et le United States Oil ETF (USO) ont évolué dans des directions opposées lors de 38 séances. Ce taux de corrélation inverse de 76 % est le plus haut depuis au moins 20 ans. Sur cette période, le pétrole brut a bondi de plus de 72 % pendant que le S&P 500 reculait de 4 %.

La logique économique pèse davantage sur les actions NVIDIA que sur la plupart des autres. La hausse du prix du pétrole se répercute directement sur l’inflation des prix à la consommation via les coûts de transport et de logistique. Une inflation plus élevée éloigne la perspective de baisses de taux de la part de la Réserve fédérale, ce qui met sous pression les actions de croissance coûteuses qui dépendent du crédit bon marché et de solides anticipations de bénéfices futurs.

Un simple partenariat de 2 milliards de dollars ne suffit pas à compenser une force macro-économique qui redirige les flux vers les actions depuis 50 séances consécutives. La question qui se pose alors est de savoir si le marché des options partage ce scepticisme.

Les traders d’options profitent de la hausse pour parier à la baisse

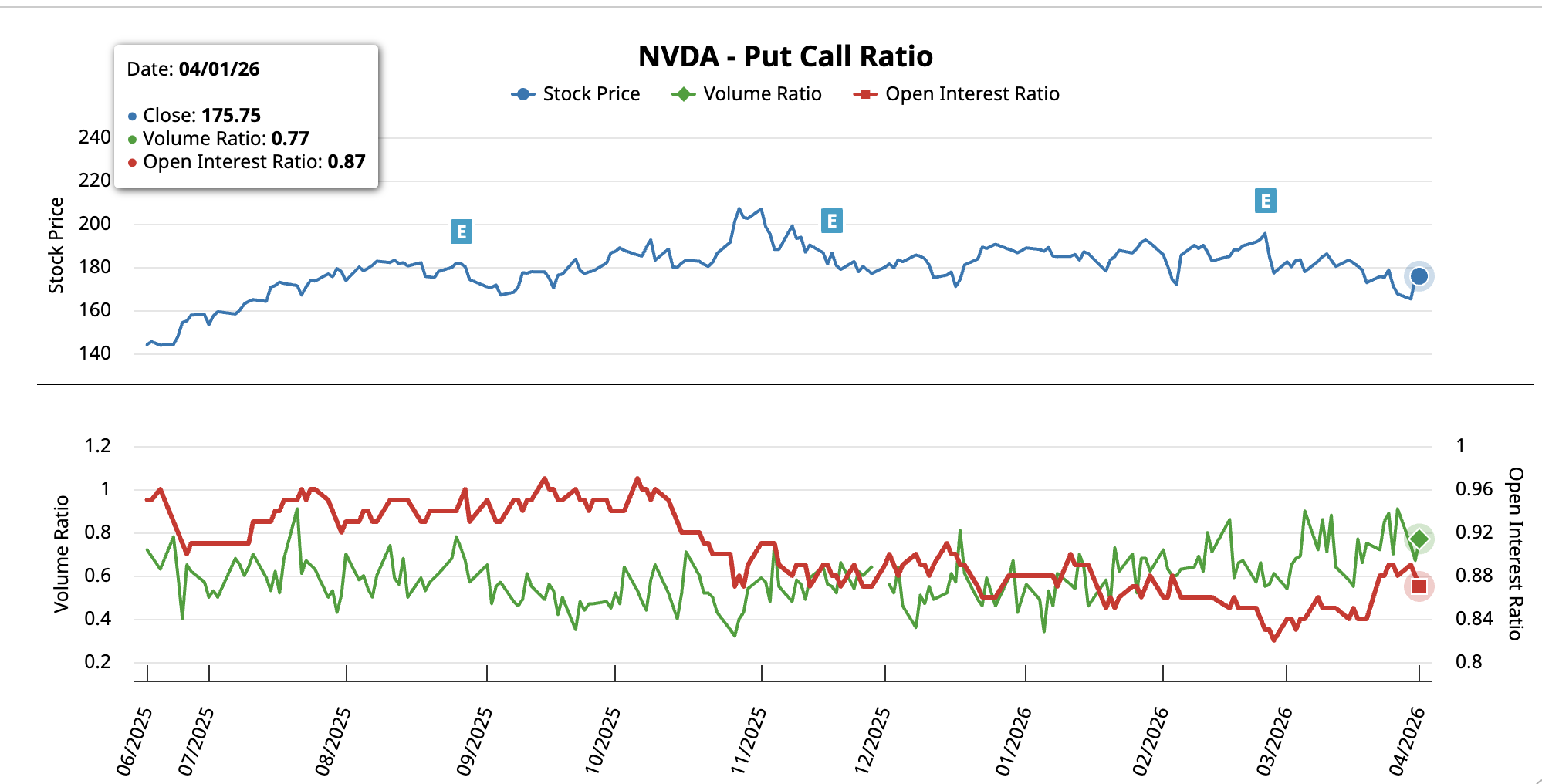

Le ratio put-call de NVDA confirme ce que le CMF signalait déjà. Le 31 mars, lorsque l’accord avec Marvell a été annoncé et que la séance a été la plus dynamique du rallye, le ratio volume put-call s’établissait à 0,67, ce qui traduit une nette dominance des calls avec des traders cherchant à profiter de la hausse. Mais dès le 1er avril, ce ratio grimpait à 0,77, alors que les paris baissiers s’intensifiaient considérablement.

Le ratio d’intérêt ouvert a suivi la même direction, passant de 0,88 à 0,87. Si le mouvement semble minime, l’orientation est significative. Une hausse du ratio volume combinée à une baisse de l’intérêt ouvert indique que les positions longues étaient débouclées, tandis que des positions vendeuses étaient ouvertes.

En pratique, les traders positionnés à la hausse ont pris leurs bénéfices lors de ce rallye, pendant qu’une nouvelle vague de participants profitait de ce prix élevé pour miser sur la baisse.

Ce changement de comportement, qui s’est opéré dans les 24 heures suivant le sommet du rallye, corrobore la divergence relevée sur le CMF. Le capital institutionnel n’a pas soutenu ce mouvement de 8 %, et désormais les opérateurs d’options se positionnent activement contre la poursuite de la hausse.

Le cours de l’action NVIDIA 15 % de chute

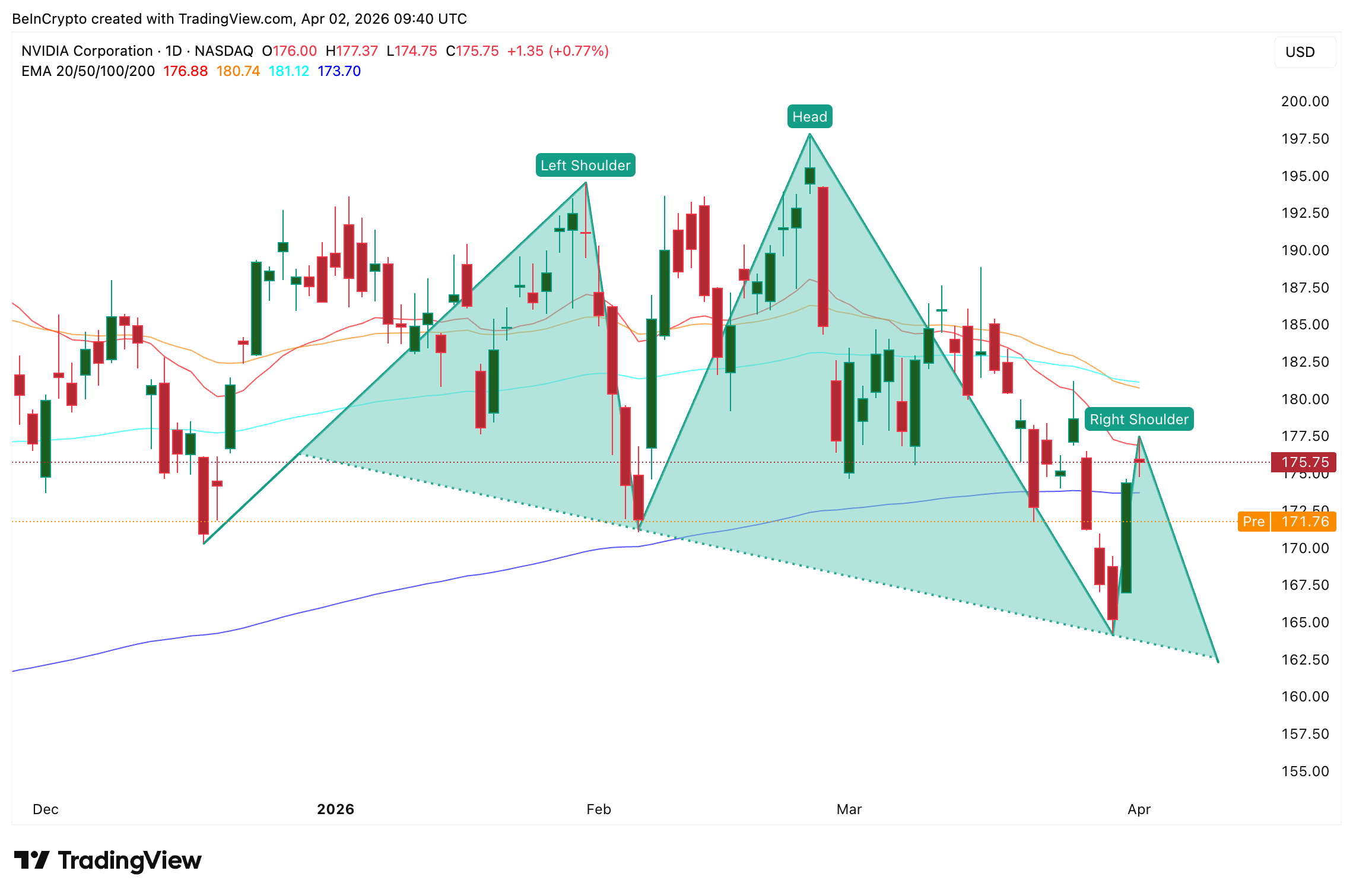

Le graphique journalier de NVDA révèle une formation en tête et épaules depuis la fin 2025, un schéma de retournement baissier. Le 1er avril, le prix de l’action NVIDIA a tenté de reconquérir la Moyenne Mobile Exponentielle (EMA) 20 jours, un indicateur de tendance court terme qui accorde davantage de poids aux variations récentes, à 176 $, sans parvenir à clôturer au-dessus. Ce rejet valide techniquement l’épaule droite et s’aligne avec le scepticisme institutionnel identifié précédemment.

L’EMA 50 jours à 180 $ et l’EMA 100 jours à 181 $ se situent juste au-dessus, formant ainsi une zone de résistance dense. Pour que le scénario baissier soit invalidé, l’action NVIDIA doit réussir une clôture journalière nette au-dessus de 177 $ afin de reprendre l’EMA 20 jours. Une percée dans la zone 180-181 $ affaiblirait l’épaule droite et inverserait la dynamique.

À la baisse, une clôture quotidienne sous 169 $, correspondant au niveau 0,236 de Fibonacci, pourrait accélérer la vente en direction de 164 $. La zone entre 164 $ et 160 $ constitue la bande de support critique. Une clôture sous 160 $ confirmerait la rupture de la ligne de cou, activant alors un objectif de baisse mesuré d’environ 15 %, vers 138 $.

Les figures en tête et épaules ne se concrétisent pas toujours dans le sens attendu. Une désescalade du conflit en Iran reste le facteur le plus probable d’invalidation. Si le prix du pétrole recule, l’effet inverse sur les actions s’atténue, les anticipations d’inflation diminuent, et les valeurs de croissance sensibles aux taux, telles que NVIDIA, en bénéficient largement. La zone entre 164 $ et 160 $ pourrait faire office de plancher en cas de progrès diplomatiques.