Le marché boursier américain affiche une légère baisse aujourd’hui, reculant de 0,03 % au moment de la rédaction. Mais tout n’est pas négatif. L’indice des prix à la consommation (CPI) de mars, indicateur de l’évolution des prix, s’est révélé élevé à 3,3 % sur un an. Pourtant, une inflation sous-jacente modérée et un fort rebond du Nasdaq porté par l’IA ont limité les dégâts.

Trois facteurs ont influencé la séance. Tous trois ramènent à une même interrogation : l’inflation liée à la guerre et visible dans les chiffres globaux ou la modération des prix sous-jacents donneront-elles le ton pour avril ?

1. Le CPI de mars atteint 3,3 % ; la guerre avec l’Iran fait flamber les coûts d’énergie

Le Bureau of Labor Statistics a rapporté que l’indice CPI global a progressé de 0,9 % d’un mois sur l’autre et de 3,3 % sur un an, soit la plus forte hausse annuelle depuis mai 2024. L’essence, à elle seule, a bondi de 21,2 % en un mois en raison de la perturbation du détroit d’Hormuz, qui a fait grimper les coûts énergétiques dans les données.

Toutefois, l’indice core CPI n’a augmenté que de 0,2 % sur le mois et de 2,6 % sur un an.

Cette évolution était attendue et a permis de stabiliser les rendements obligataires américains. Les marchés ont interprété ce décalage comme un choc lié à la guerre, et non comme une poussée inflationniste généralisée.

2. L’IA et la vigueur des semi-conducteurs propulsent le Nasdaq dans le vert

Tandis que le S&P 500 et le Dow reculaient, le Nasdaq Composite progressait de 0,38 %. Les valeurs liées à l’IA et aux semi-conducteurs ont tiré la hausse. De plus, TSMC a annoncé un chiffre d’affaires trimestriel record, preuve de sa résilience malgré les risques géopolitiques.

Broadcom (AVGO) a gagné 4,54 %. Nvidia (NVDA) a progressé de 2,29 %. AMD (AMD) a grimpé de 3,43 %. CoreWeave (CRWV) s’est envolé après l’annonce d’accords pluriannuels dans le cloud avec Anthropic et Meta.

3. Une participation étroite révèle une rotation des secteurs, sans conviction globale

La participation au marché est restée limitée, avec seulement 42 % des valeurs en hausse. Les gains se sont concentrés sur les grandes valeurs technologiques et les matériaux. En parallèle, les secteurs de la santé, de la finance et des biens de consommation défensifs ont tous reculé, tirant le S&P et le Dow vers le bas tandis que le Nasdaq a masqué cette faiblesse.

Que s’est-il passé pour les principaux indices américains ?

Au moment de la rédaction, trois des quatre principaux indices sont dans le rouge.

- Russell 2000 a perdu 0,96 point (–0,37 %) à 261,00

- Le S&P 500 a reculé de 1,78 point (–0,03 %) à 6 822,88

- Le Dow Jones Industrial Average a chuté de 229,48 points (–0,48 %) à 47 956,30

La seule exception a été le Nasdaq Composite, qui a gagné 85,65 points (+0,38 %) à 22 908,10, suggérant une rotation vers la tech.

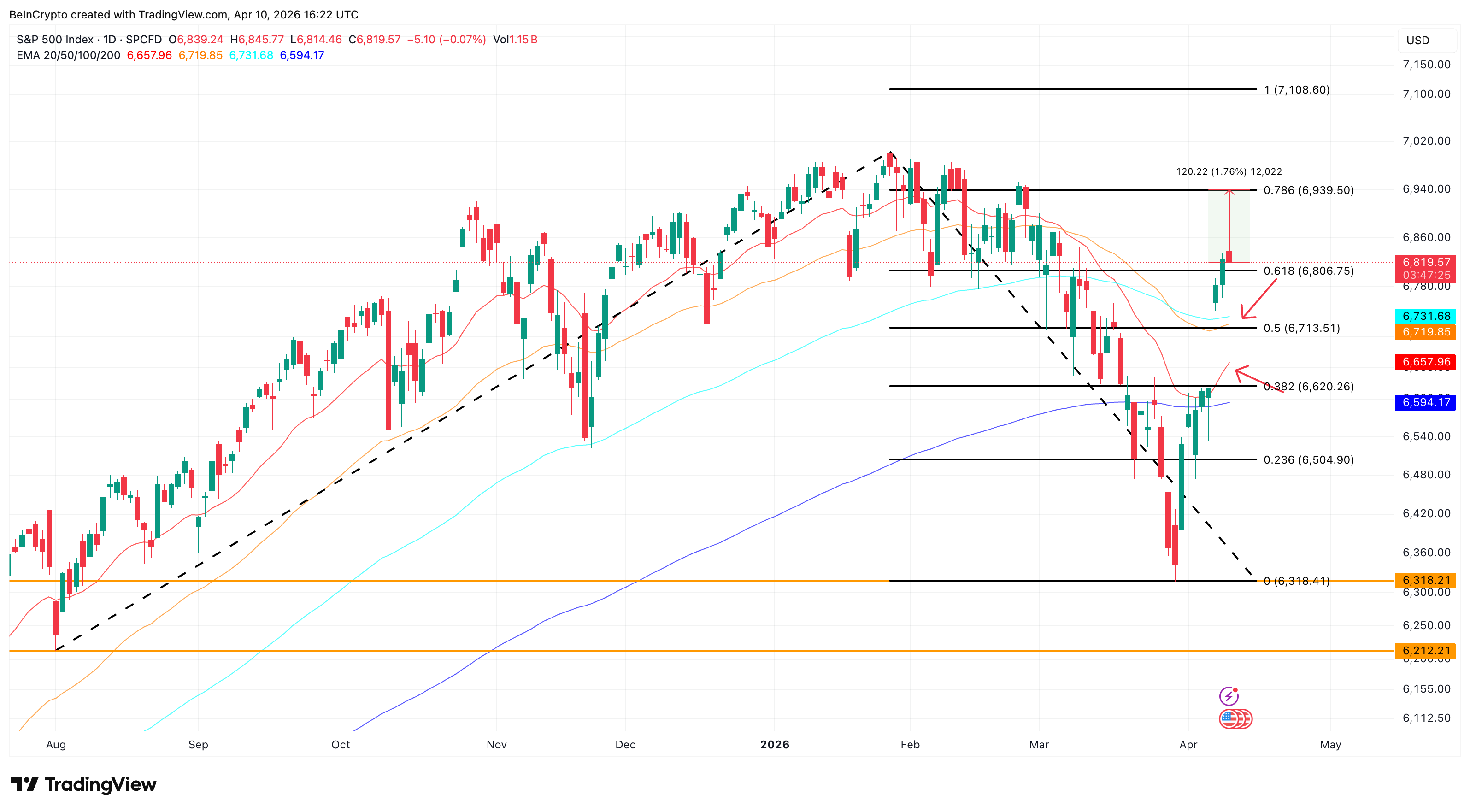

Le S&P 500 évolue désormais au-dessus de ses quatre moyennes mobiles exponentielles (EMA), des indicateurs de tendance qui donnent plus de poids aux prix récents. Cela ne s’était pas produit depuis février.

L’EMA 20 jours à 6 657 se rapproche de l’EMA 50 jours à 6 719. En parallèle, l’EMA 50 jours se rapproche de l’EMA 100 jours à 6 731. Plusieurs croisements haussiers sont en train de se former.

Après avoir touché un possible point bas à 6 318 le 30 mars, l’indice a opéré un rebond en V. Il est revenu sur des niveaux observés à la mi-mars. Cependant, le seuil clé reste le niveau de retracement de Fibonacci 0,618 à 6 806. Se maintenir au-dessus maintient les objectifs à 6 939 et 7 108. Toutefois, une rechute sous 6 806 exposerait le cluster des EMA entre 6 719 et 6 731. Plus bas, 6 713 constitue le prochain support.

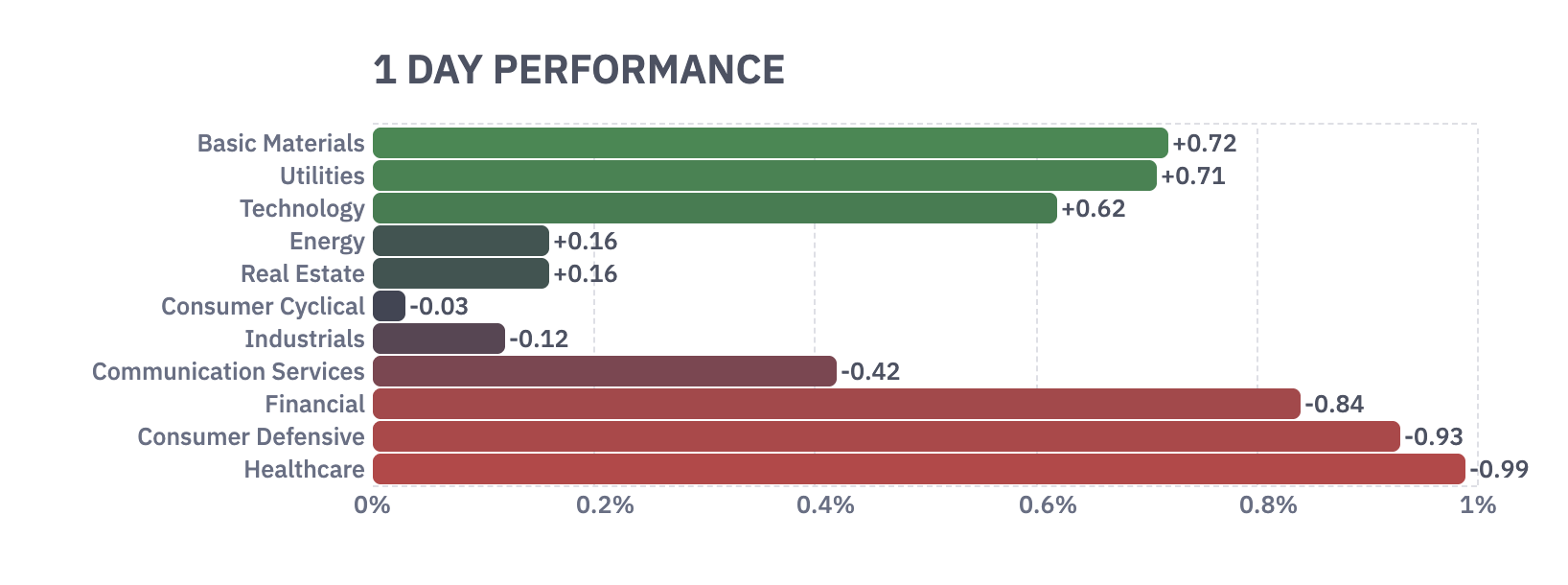

Quels secteurs résistent ?

Les matériaux de base se distinguent avec une hausse de +0,72 %. La force de l’or et de l’argent a porté ce secteur, les valeurs élevées du CPI alimentant la demande pour les actifs réels comme couverture face à l’inflation.

Les services aux collectivités ont progressé de +0,71 %, car les actions à rendement élevé ont attiré des capitaux lors d’une journée marquée par l’inflation. La technologie a gagné +0,62 %, portée presque entièrement par le segment des semi-conducteurs liés à l’IA après les bons résultats de TSMC.

Quels secteurs sont en baisse ?

La santé mène les pertes avec −0,99 %. Eli Lilly (LLY) a reculé de 1,61 % tandis qu’AbbVie (ABBV) a perdu 1,04 %. Une explication possible est que la hausse de l’inflation augmente les coûts de production pour les fabricants de médicaments.

Le secteur de la consommation défensive a également reculé de −0,93 %. Costco (COST) a chuté de 1,61 % et Walmart (WMT) de 1,41 %. Malgré leur réputation de valeurs refuges, la hausse des prix du carburant pèse sur les marges de ces distributeurs.

Le secteur financier a baissé de −0,84 %. JPMorgan (JPM) a cédé 0,45 % et Goldman Sachs (GS) a perdu 0,15 %. Une inflation plus forte réduit la probabilité de baisses rapides des taux d’intérêt, ce qui limite l’expansion de la marge nette d’intérêt dont les banques ont besoin pour générer de la croissance.

Actualités clés sur les actions suivies par les investisseurs

- Broadcom (AVGO) a bondi de 4,54 % après que les résultats record du premier trimestre de TSMC ont confirmé que la demande en puces IA reste forte malgré les vents contraires macroéconomiques.

- CoreWeave (CRWV) a grimpé de plus de 12 % après avoir fixé le prix d’une émission rehaussée d’obligations convertibles de 3,5 milliards de dollars. L’entreprise a également étendu son contrat avec Meta AI à 21 milliards de dollars et a signé un accord pluriannuel pour faire fonctionner les modèles Claude d’Anthropic.

Palantir (PLTR) a chuté de 1,89 % après que l’investisseur Michael Burry a publiquement critiqué la position concurrentielle de l’entreprise dans l’IA.

Que surveillent maintenant les investisseurs ?

Les discussions de cessez-le-feu prévues ce week-end entre les États-Unis et l’Iran détermineront si le prix du pétrole poursuit sa baisse ou repart à la hausse. Une cassure baissière ferait remonter les coûts de l’énergie, alimentant encore davantage l’inflation observée aujourd’hui.

En parallèle, la réunion du FOMC du 29 avril est la prochaine décision majeure sur les taux.

L’indice CPI de base est ressorti faible mais l’inflation globale a bondi. La manière dont la Fed considérera ce phénomène – simple choc énergétique temporaire ou problème plus profond – donnera le ton pour les semaines à venir, jusqu’en mai.