L’action NVIDIA (NASDAQ : NVDA) s’échange à 177,64 $ sur le graphique 2 jours, en hausse de 5,31 % ces derniers jours, mais toujours en baisse de 6 % depuis le début de l’année. avril marque un point d’inflexion unique pour le titre. Le conflit avec l’Iran pourrait se désamorcer dans les semaines à venir, le FOMC se réunit les 28 et 29 avril pour ce qui pourrait être la dernière réunion de Jerome Powell en tant que président, et les positionnements pré-résultats pour le rapport de fin mai commencent déjà à se constituer.

La structure technique, les données sur les options et les flux d’investissement institutionnels illustrent chacun un aspect de ce qu’avril pourrait réserver, et la corrélation entre ces éléments réduit le champ des possibles à deux scénarios.

Un schéma baissier sans soutien institutionnel

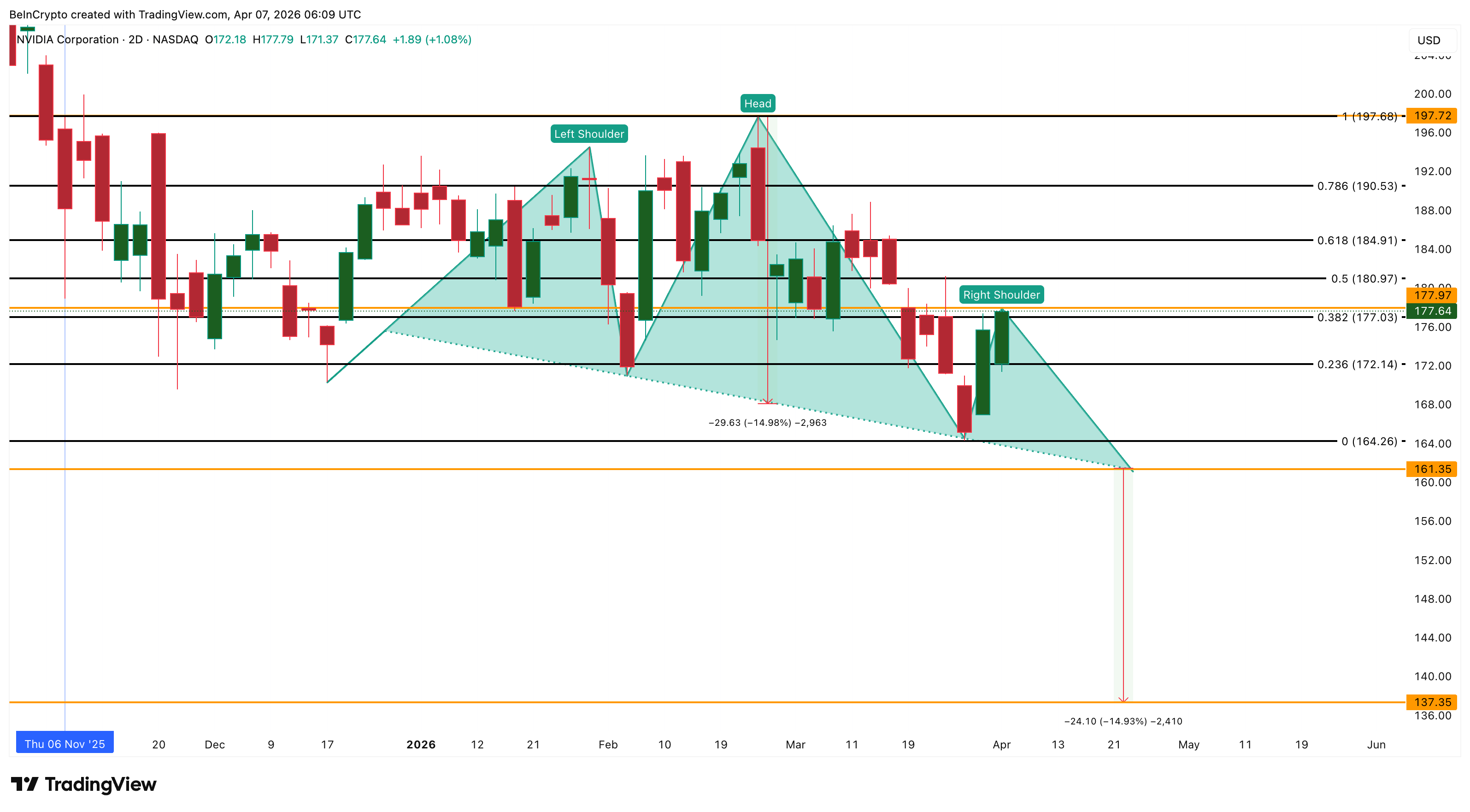

Sur le graphique 2 jours, le prix de l’action NVIDIA évolue à l’intérieur d’une figure en tête et épaules. La tête a culminé à 197,72 $, un niveau atteint lors de la dernière publication de résultats fin février. L’épaule droite est actuellement en cours de formation et la figure anticipe un mouvement mesuré de 15 % à la baisse en cas de rupture de la ligne de cou.

Le Chaikin Money Flow (CMF), indicateur de la pression d’achat et de vente des institutions, affiche une valeur de -0,08. Cet indicateur est resté en zone négative pendant l’essentiel du mois de mars et jusqu’en avril, confirmant que les investisseurs institutionnels n’ont pas soutenu le rebond des cinq derniers jours. Le CMF a entamé une tendance haussière autour du 27 mars mais n’a pas franchi la ligne zéro. La dernière fois qu’il est brièvement passé en positif, c’était autour de la publication des résultats du 25 février, avant d’inverser la tendance très rapidement.

Vous souhaitez plus d’analyses crypto comme celle-ci ? Abonnez-vous à la newsletter quotidienne du rédacteur Harsh Notariya ici.

La tendance est donc claire : la conviction institutionnelle a été limitée aux événements de publication de résultats, sans s’étendre à la tendance de fond. Chaque rebond intervenant alors que le CMF demeure négatif risque de renforcer la formation de l’épaule droite plutôt que d’invalider la figure. Le sommet à 197,72 $ constitue le niveau d’invalidation. Toute évolution sous ce seuil maintient la structure baissière en place.

La logique économique derrière le CMF négatif s’explique directement par le contexte macroéconomique. Un baril de pétrole au-dessus de 111 $ maintient les anticipations d’inflation élevées et retient la Fed de baisser ses taux. Des taux élevés plus longtemps compriment les multiples des valeurs de croissance comme NVDA. La hausse du dollar exerce une pression supplémentaire sur les revenus internationaux. Ces vents contraires expliquent pourquoi les investisseurs institutionnels restent prudents malgré le rebond des prix, une frilosité que l’on retrouve aujourd’hui dans les stratégies des traders d’options.

Les traders d’options se couvrent davantage et spéculent moins

Les données put-call fournies par Barchart montrent un changement important par rapport au dernier trimestre avant résultats.

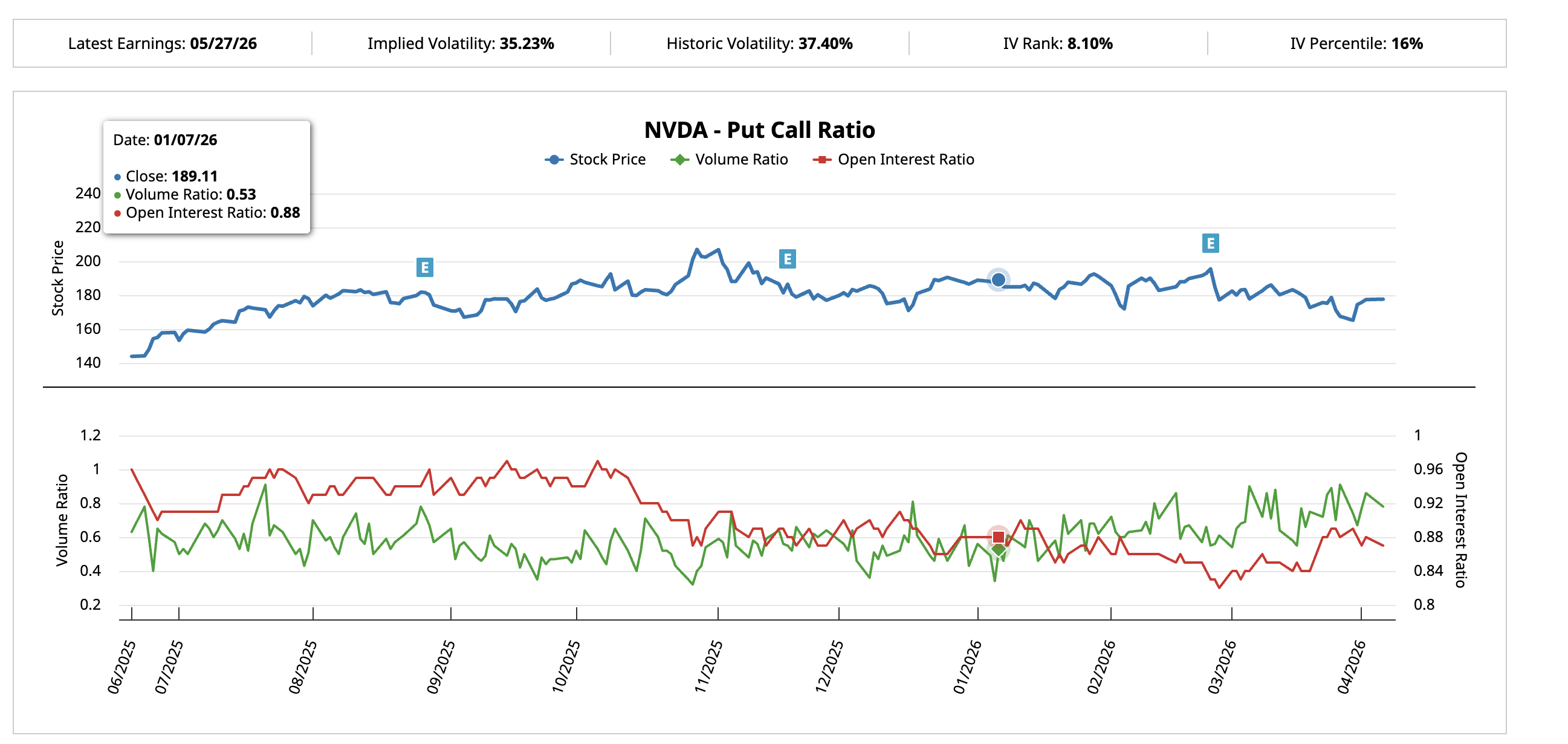

Le 7 janvier, alors que l’action NVIDIA évoluait à 189,11 $, soit environ sept semaines avant les résultats du 25 février, le ratio volume put-call était de 0,53. Il y avait près de deux fois plus de calls que de puts échangés, reflétant une nette conviction haussière. Le ratio d’intérêts ouverts s’établissait à 0,88.

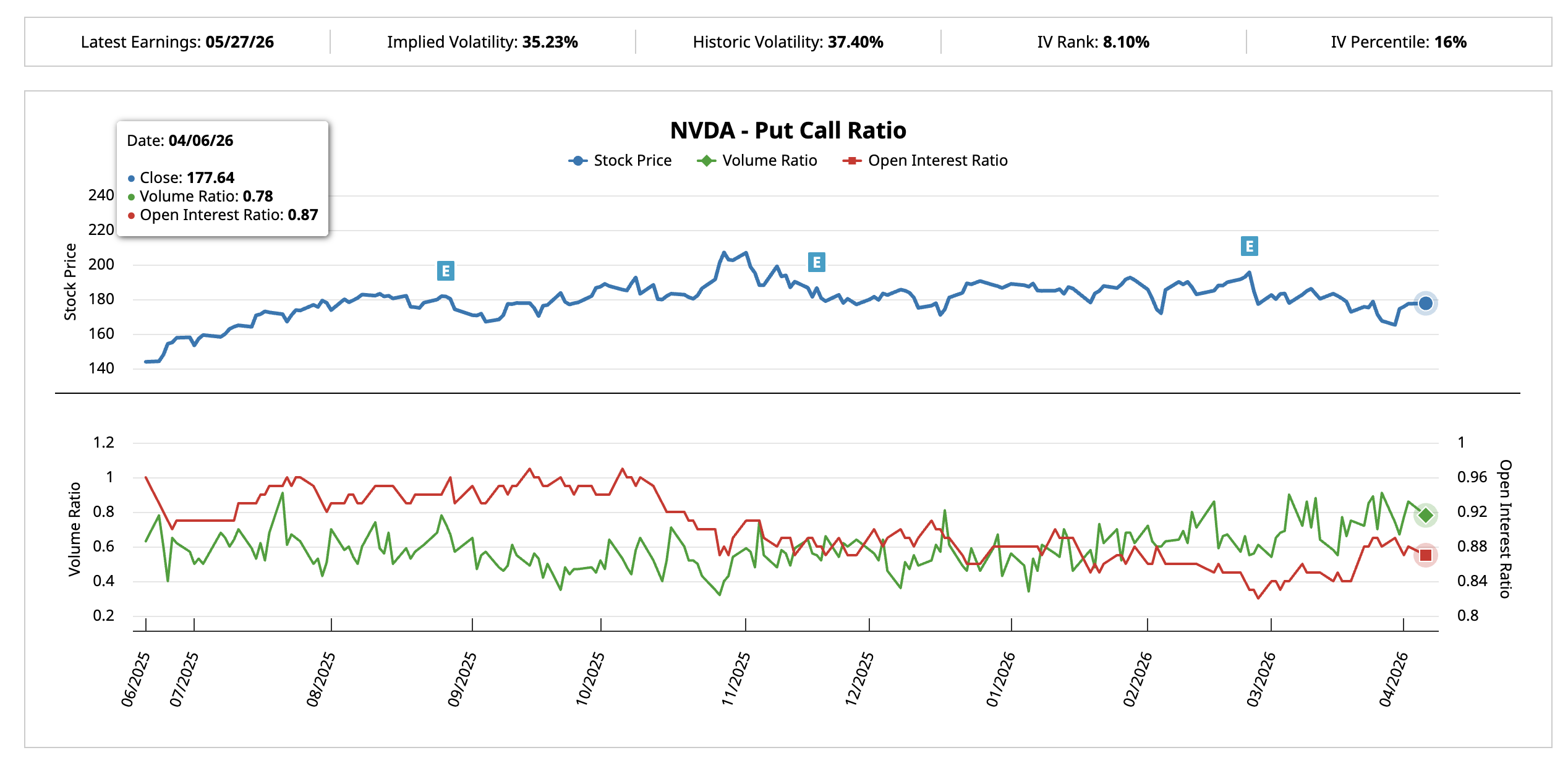

Au 6 avril, alors que l’on est dans une fenêtre similaire avant les résultats de fin mai, le ratio de volume a grimpé à 0,78. L’écart entre l’activité sur les calls et les puts s’est donc considérablement réduit. Le ratio d’intérêts ouverts est resté quasiment stable à 0,87, ce qui signifie que les positions longues structurelles ont été maintenues, mais que le flux acheteur s’est ralenti alors que les prises de position défensives se sont accrues.

Cette progression de 0,53 à 0,78 ne signifie pas que le marché est franchement baissier. Simplement, la confiance haussière qui prévalait avant le cycle précédent s’est évaporée. Les investisseurs privilégient la couverture au détriment de la pure spéculation, ce qui correspond à la lecture négative du CMF.

L’indicateur Implied Volatility (IV) Percentile, qui mesure la volatilité actuelle des options par rapport à leur fourchette sur l’année écoulée, affiche seulement 16 %. Le IV Rank, indicateur similaire qui localise la volatilité implicite actuelle entre son plus haut et plus bas sur 52 semaines, s’élève à 8,10 %.

Lorsque l’IV est aussi comprimée, le marché fait preuve de complaisance. Toute surprise, qu’il s’agisse d’une désescalade en Iran entraînant une baisse du pétrole, d’un changement de politique tarifaire ou d’un événement inattendu avant la publication des résultats, pourrait provoquer des mouvements d’ampleur puisque les options n’anticipent plus ce risque.

La combinaison de ratios put-call prudents et d’une volatilité implicite sous pression crée un paradoxe : les traders adoptent des positions de plus en plus défensives, mais le marché des options ne reflète pas encore l’ampleur potentielle des catalyseurs attendus en avril. Ce décalage implique que ce sont les niveaux de prix qui détermineront le scénario qui prévaudra.

Les niveaux-clés de l’action NVIDIA à surveiller en avril

Le graphique 2 jours, associé aux niveaux techniques, encadre la fourchette mensuelle.

Le prix de l’action NVIDIA s’établit à 177,64 $, quasiment au niveau technique clé (177,03 $). Le premier obstacle à la hausse se situe à 184,91 $ au niveau 0,618, l’une des zones techniques les plus solides. Un dépassement de ce seuil constituerait le premier véritable test de la borne supérieure et pourrait pousser le prix vers 190,53 $. Le sommet à 197,72 $ est le niveau qui invalide totalement la figure et ferait basculer la structure en tendance haussière.

Si une désescalade entre l’Iran et ses adversaires intervient d’ici fin avril et que le pétrole recule, ce scénario gagnera en crédibilité. La baisse des prix de l’énergie calmerait les craintes d’inflation, avancerait les attentes de baisse des taux, et revaloriserait les valeurs de croissance. La volatilité implicite (IV) comprimée implique que tout catalyseur de ce type serait amplifié car les options n’en tiennent pas compte dans leur prix.

À la baisse, la perte du seuil de 172,14 $ au niveau 0,236 indiquerait que l’épaule droite a déjà atteint son sommet à 177,97 $. La ligne de cou se situe vers 161,35 $. Une cassure confirmée sous la ligne de cou activerait le mouvement mesuré de 15 %, projetant un repli vers 137,35 $.

Ce scénario baissier deviendra plus probable si la guerre se poursuit, que le pétrole reste au-dessus de 110 $ et que le FOMC adopte un ton restrictif les 28 et 29 avril. Dans ce contexte, la position déjà prudente sur les options se transformerait en un pessimisme affirmé, et les capitaux institutionnels, dont l’absence est révélée par le CMF, resteraient à l’écart.

Le mois d’avril devrait être marqué par le catalyseur qui surviendra en premier. La désescalade et la baisse du pétrole favoriseraient un mouvement vers 184 $ puis 197 $. Un conflit persistant et une Fed offensive favoriseraient quant à eux une dérive vers 161 $ et le test de la ligne de cou. L’évolution du ratio put-call et la faible IV confirment que le marché n’a pas encore tranché, faisant de ce mois une période où le dénouement pourrait être brutal, dans un sens comme dans l’autre.