Le prix de Bitcoin (BTC) évolue autour de 77 500 $, en hausse de 13,5 % sur les 30 derniers jours et largement au-dessus des plus bas de février.

Une première lecture suggère une reprise nette. Mais en examinant de plus près la structure du rebond, l’écart de coût d’acquisition moyen entre deux cohortes de détenteurs – qui a précédé chaque creux de cycle depuis 2015 – ainsi qu’une forte augmentation des achats au comptant, on perçoit une tout autre perspective sur la suite des événements.

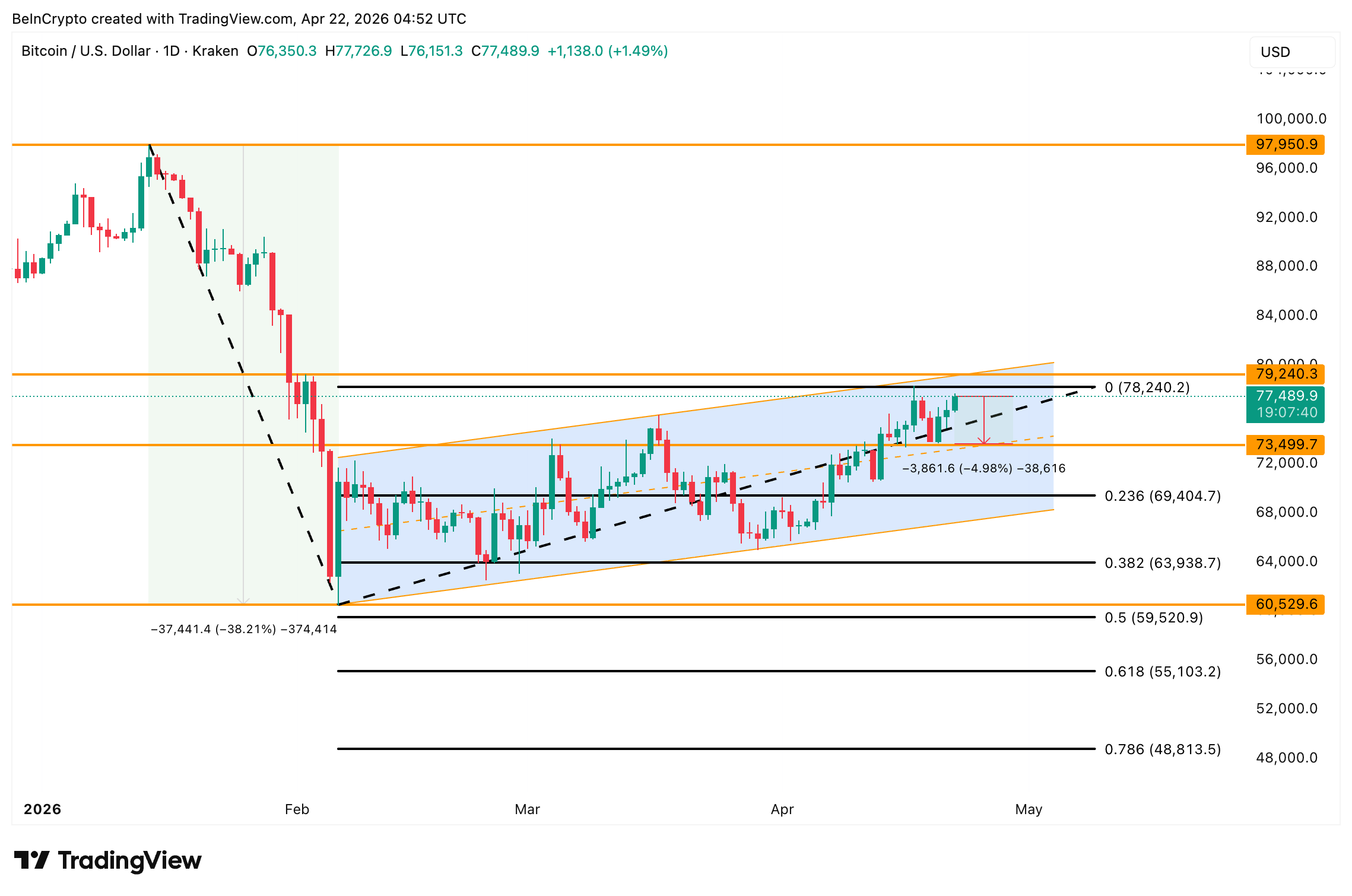

Le rebond du BTC reste bloqué dans un canal correctif

Bitcoin a chuté de 38,21 % entre le 14 janvier et le 6 février, passant de 97 950 $ à 60 529 $ en environ trois semaines. La bougie de capitulation du 6 février a affiché la plus grande barre de volume vert visible sur la totalité du graphique pluri-mensuel, marquant la journée où la panique vendeuse a atteint son apogée.

Depuis ce point bas, le cours évolue à l’intérieur d’un canal ascendant, une structure qui paraît haussière isolément mais qui fonctionne comme un schéma correctif lorsqu’elle se forme après une forte chute. Par défaut, ces canaux débouchent généralement sur une poursuite de la tendance initiale, qui est baissière dans ce cas. Seule une cassure au-dessus de la borne supérieure viendrait invalider cette lecture.

Vous souhaitez plus d’analyses crypto comme celle-ci ? Abonnez-vous à la newsletter quotidienne du rédacteur Harsh Notariya ici.

Le volume livre une histoire plus préoccupante. Entre le 6 février et le 21 avril, le prix a progressé alors que le volume des bougies vertes déclinait. Chaque nouveau sommet à l’intérieur du canal a été acheté avec un engagement en dollars de moins en moins élevé, comparé aux niveaux les plus hauts. Ce schéma traduit une conviction qui s’estompe plutôt qu’un retournement solide.

Ce volume en recul pose une question plus générale : ce rallye fait-il partie d’un véritable cycle de reprise ? Un signal on-chain fort de onze ans fournit une réponse directe.

L’écart on-chain de 35 000 $ qui a précédé chaque creux de marché baissier

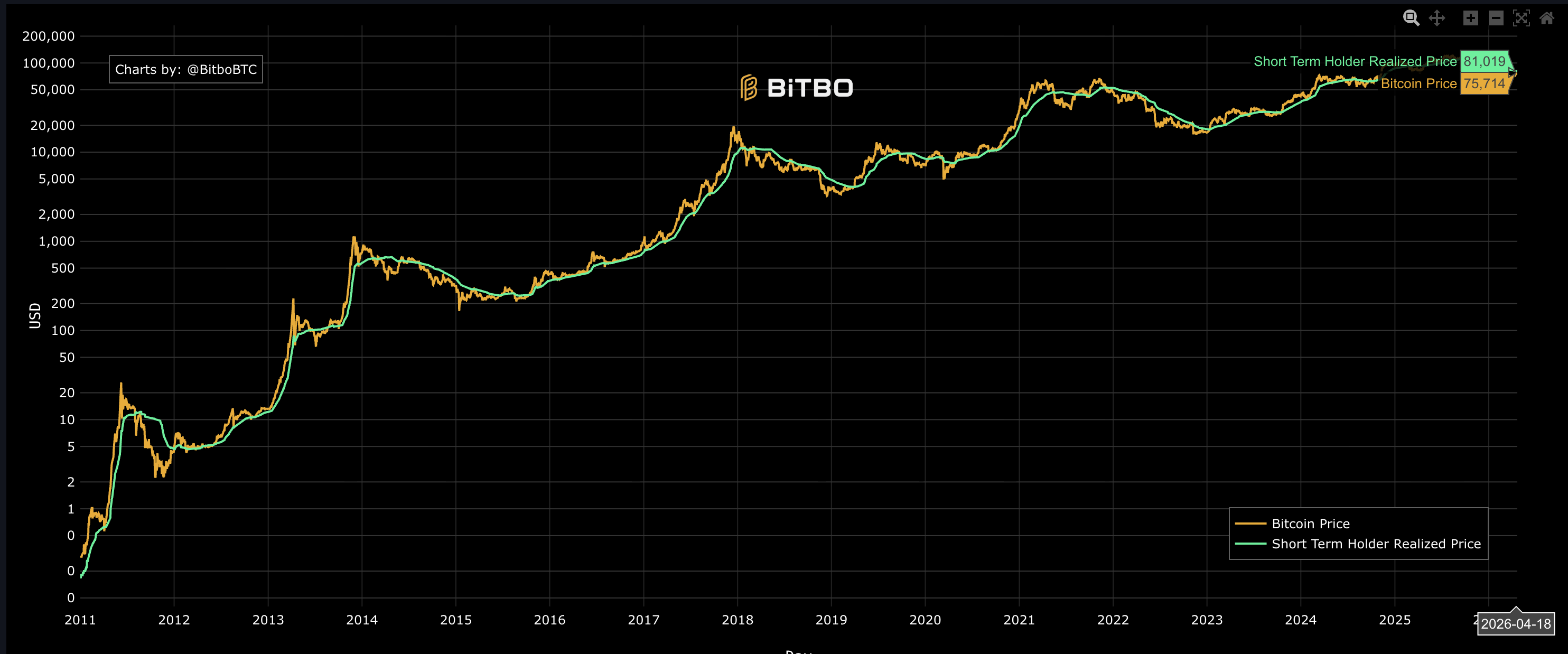

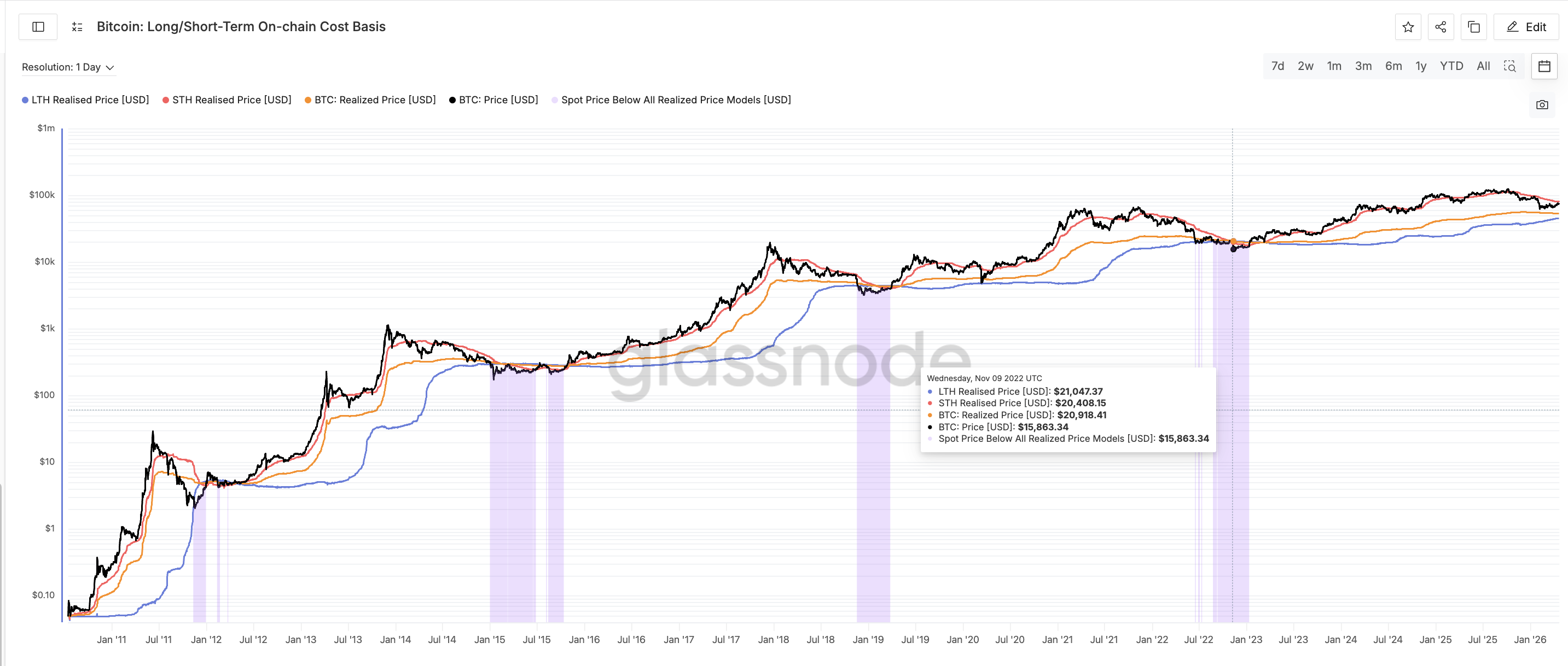

Deux indicateurs on-chain du coût d’acquisition moyen expliquent pourquoi le marché baissier n’est peut-être pas terminé, et l’écart qui les sépare constitue le signal d’alarme.

Le « Short-Term Holder (STH) Realized Price », qui suit le coût d’acquisition moyen des wallets détenant du Bitcoin depuis moins de 155 jours, s’établit à 81 019 $.

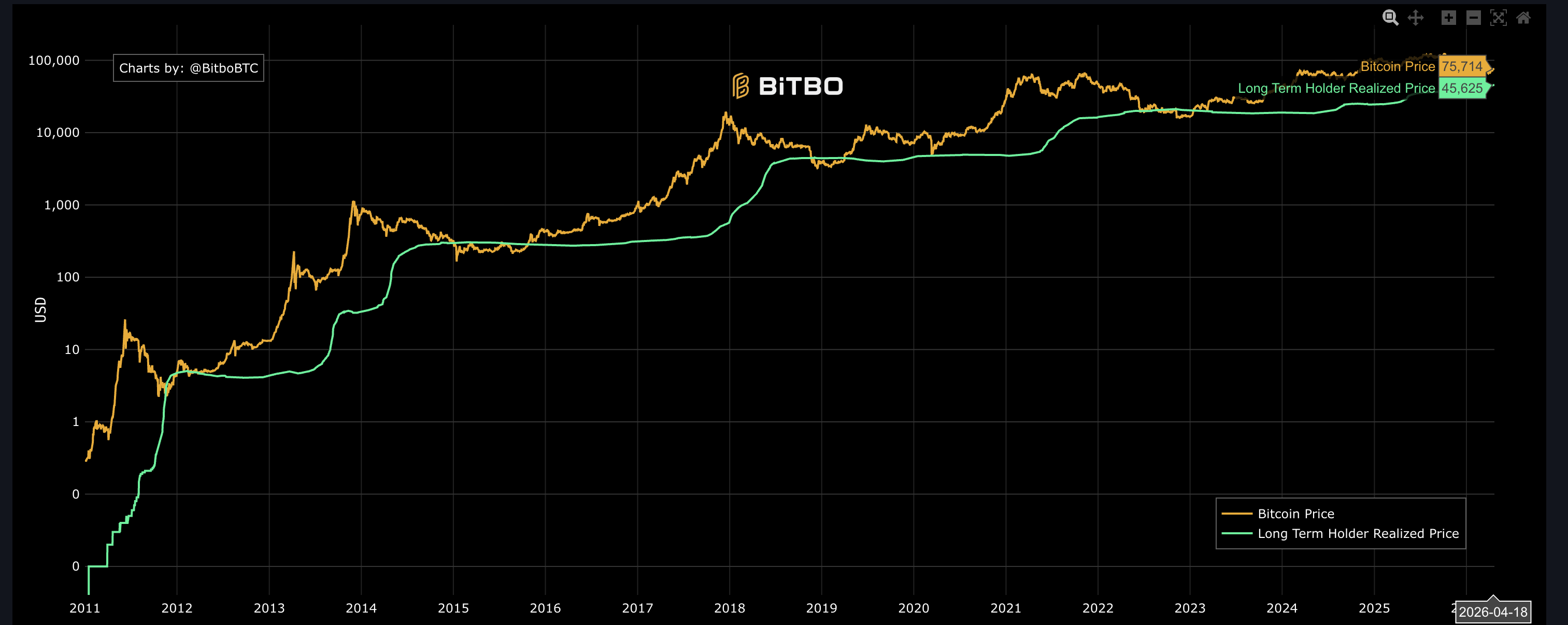

Le Long-Term Holder (LTH) Realized Price, qui mesure les wallets détenant des Bitcoins depuis plus de 155 jours, est à 45 625 $. L’écart entre les deux cohortes atteint aujourd’hui 35 394 $, le prix STH se trouvant 77 % au-dessus du prix LTH.

L’écart en lui-même n’est pas le signal d’alerte. Ce qui compte, c’est que chaque marché baissier de Bitcoin depuis 2015 n’a pris fin qu’après l’effondrement de cet écart, lorsque le prix réalisé STH est passé sous le prix réalisé LTH.

C’est arrivé au début de 2015, à nouveau fin 2018, puis plus récemment mi-2022. À chaque fois, le croisement signalait l’épuisement total de l’offre spéculative de court terme, laissant le contrôle du flottant aux investisseurs de long terme. De nouveaux acheteurs ont alors fait leur retour à des coûts d’acquisition plus élevés, faisant repasser STH au-dessus de LTH et signalant un nouveau cycle.

Ce cycle n’a pas produit ce croisement. STH demeure 77 % au-dessus de LTH malgré le crash de février.

L’analyse mécanique est claire : les détenteurs de court terme disposent encore d’une marge de capitulation sur leur coût d’acquisition. En moyenne, les acheteurs récents sont sous l’eau à 81 019 $ alors que le prix de Bitcoin évolue autour de 77 500 $, pourtant la plupart n’ont pas vendu. Le point bas de février à 60 529 $ a été brutal mais bref, ce qui n’a manifestement pas suffi à faire passer le coût moyen de la cohorte STH sous celui des LTH. Tant que cet écart ne se réduit pas, ou ne s’inverse pas, le schéma historique du cycle n’est pas achevé.

En combinant cette divergence de volume décroissant au graphique et au constat on-chain, tout pointe dans la même direction. Reste la question de ce que font réellement les acteurs sur le marché spot tant que cette fragilité structurelle persiste.

Les acheteurs sur le marché spot s’exposent à un piège potentiel

Le « Exchange Net Position Change », un indicateur Glassnode qui mesure les flux nets quotidiens de Bitcoin vers ou hors des wallets d’exchange, s’enfonce nettement en territoire négatif. Au 12 avril, la valeur était de -14 850 BTC, signalant des sorties nettes. Au 21 avril, ce chiffre atteignait -70 988 BTC, soit une accélération de près de cinq fois du rythme des retraits sur le marché spot.

Le départ de tokens depuis les exchanges signale généralement une phase d’accumulation. Les acheteurs transfèrent alors leurs pièces en cold wallet, car ils ne prévoient pas de les vendre à court terme. Pris isolément, ce signal est haussier. Cela ressemble à un canal ascendant classique observé à la surface.

Mais mis en perspective avec la structure du canal et l’écart de coût entre les détenteurs, la lecture change. Les acheteurs spot accumulent de façon agressive alors même que la structure des prix montre un volume en déclin, et que l’indicateur on-chain cyclique alerte sur le fait que l’offre à court terme n’est pas encore épuisée. Si la borne supérieure du canal tient et qu’une capitulation des STH survient, les accumulateurs spot d’aujourd’hui pourraient alors se retrouver à détenir des sacs achetés près des sommets locaux.

Les données ne confirment pas la présence d’un piège, mais les ingrédients semblent réunis. Un signal clair sur le prix est nécessaire pour déterminer si cette accumulation est prématurée ou erronée.

Les niveaux de prix de Bitcoin qui décideront du piège

Deux niveaux du cours de Bitcoin définiront la résolution.

À la hausse, le cours de Bitcoin doit clôturer la journée au-dessus de 78 240 $, le niveau de référence du dernier sommet, puis de 79 240 $ à la limite supérieure du canal. Ce seuil des 79 240 $ correspond à environ 50 % de retracement de toute la baisse de janvier à février. Une clôture franche au-dessus de ce niveau permettrait de compenser la moitié du mouvement baissier, affirmant avec conviction un retournement réel et transformant la lecture du canal correctif en une véritable inversion de tendance. Ce scénario affaiblirait l’hypothèse STH-LTH et validerait l’accumulation spot observée cette semaine.

À la baisse, un échec de reprise au-dessus de 79 240 $ maintient le scénario fragile. Le premier seuil se situe à 73 499 $ à l’intérieur du canal, puis à 69 404 $ au niveau de Fibonacci 0,236. Une chute en dessous de 69 404 $ ouvrirait la voie à 63 938 $ sur le niveau 0,382 et remettrait sur la table le plus bas de février à 60 529 $ comme prochain test structurel. En dessous, le retracement 0,5 à 59 520 $ entrerait en jeu.

À court terme, le risque s’établit à environ 5 % jusqu’au premier seuil. Le risque structurel, si le croisement STH-LTH finit par se réaliser, se rapproche des 22 % en direction de la zone du plus bas de février.

Pour l’instant, la résistance des 79 240 $ sépare un retournement de tendance confirmé d’un scénario où la baisse progressive du volume du rallye, le gap cyclique non comblé et l’achat spot agressif forment ensemble un piège pour les acheteurs tardifs.