Les actions pétrolières maintiennent leurs niveaux, même alors que la prime de guerre liée à l’Iran s’estompe du brut. Ce schéma suggère qu’un facteur plus profond que l’actualité soutient leur valorisation.

Le positionnement sur options sur le United States Brent Oil Fund (BNO) est devenu plus haussier depuis la prolongation du cessez-le-feu du 22 avril, et non l’inverse. Trois raisons expliquent ce que les traders intègrent réellement dans leur évaluation du prix.

Pourquoi les traders sur options misent sur le pétrole alors même que la prime de guerre diminue

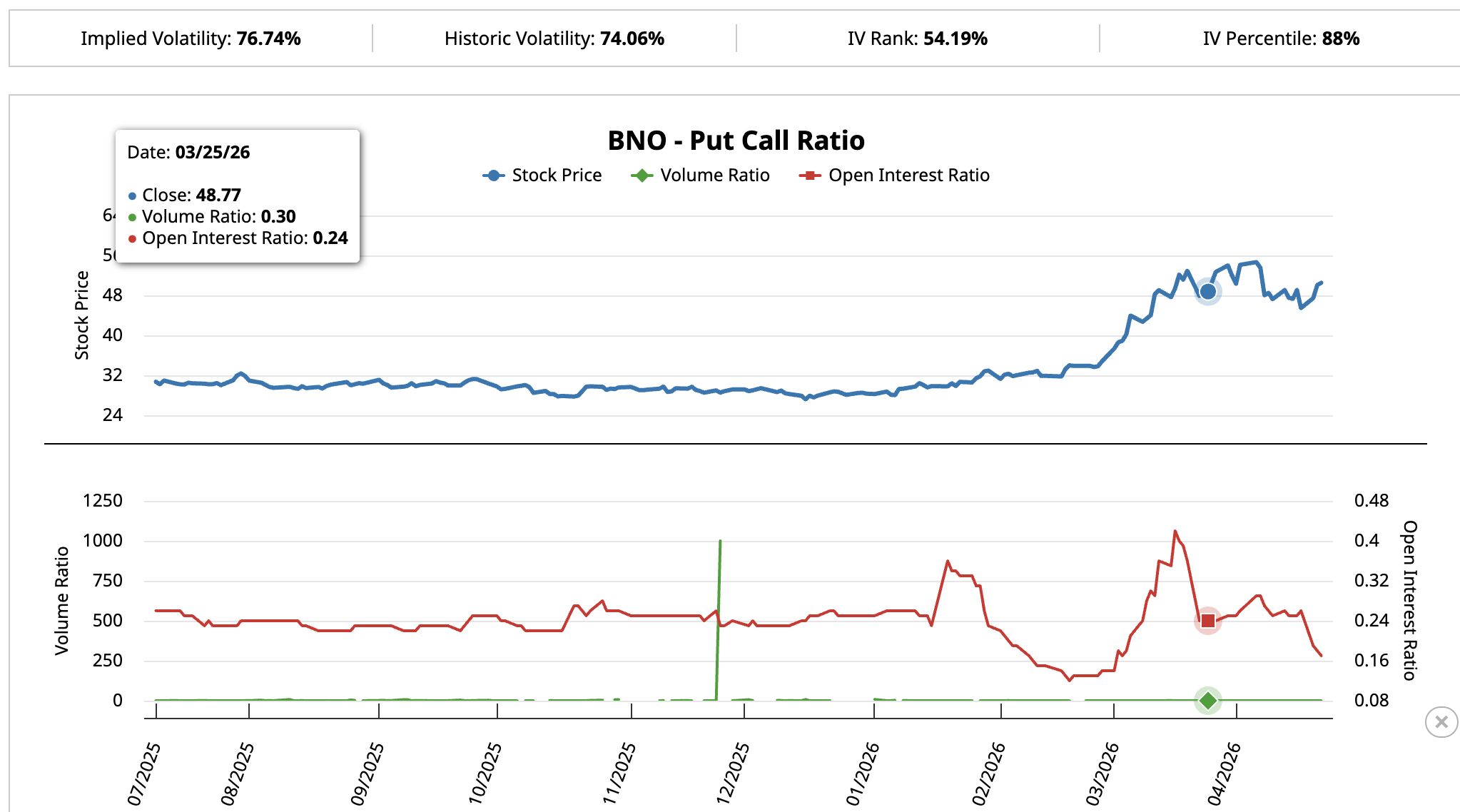

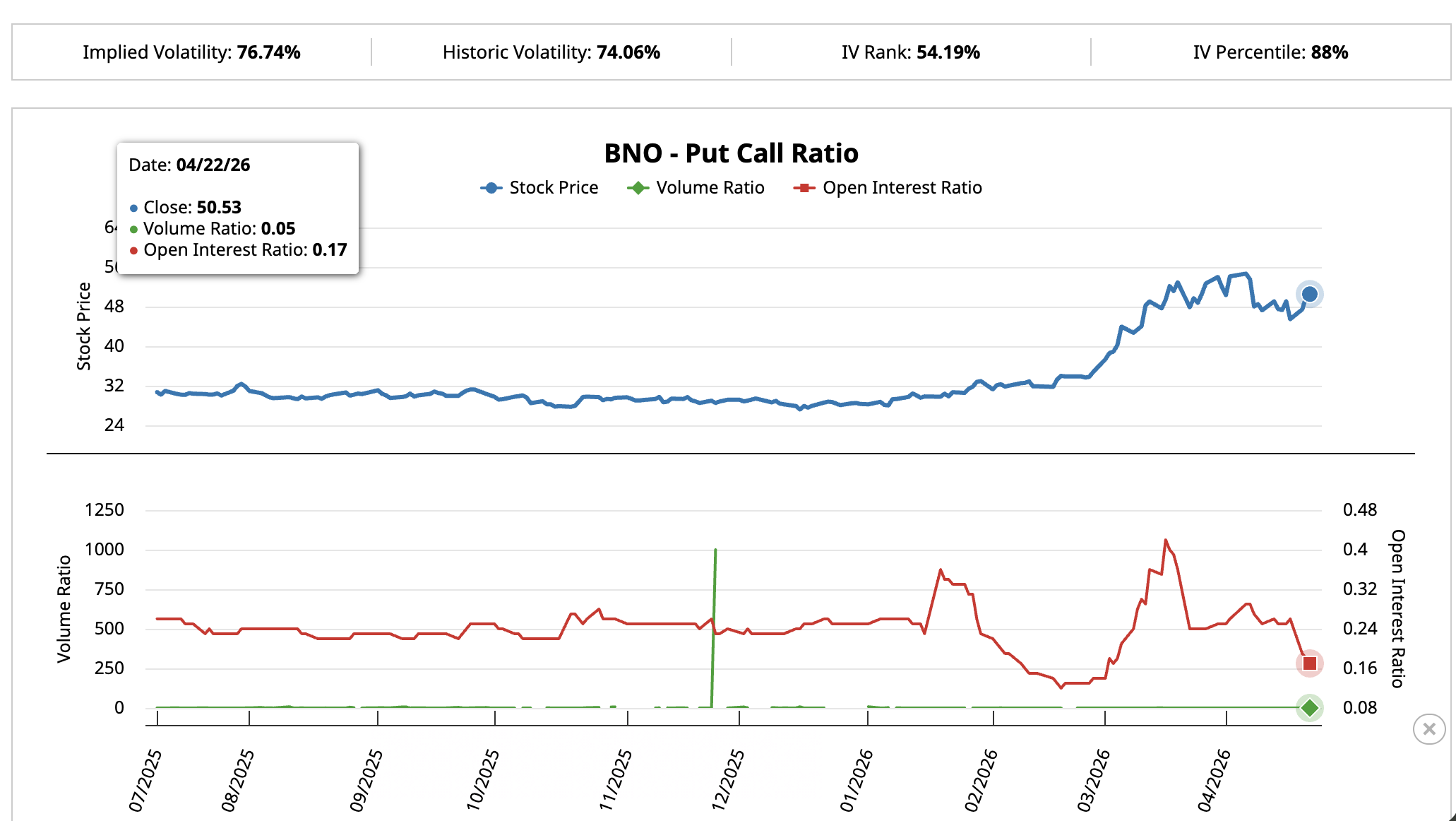

Le signal haussier sur les actions pétrolières ressort clairement dans le positionnement sur options du United States Brent Oil Fund (BNO). Cet ETF réplique la performance des contrats à terme sur le Brent.

Le 25 mars, alors que le Brent évoluait au-dessus de 105 dollars au plus fort du conflit avec l’Iran, le ratio put/call ouvert sur le BNO s’établissait à 0,24, ce qui signifie qu’environ quatre options d’achat étaient ouvertes pour chaque option de vente. Cette configuration reflétait la prime de guerre et était attendue.

Vous souhaitez plus d’analyses crypto comme celle-ci ? Abonnez-vous à la newsletter quotidienne du rédacteur Harsh Notariya ici.

Puis est arrivée la prolongation du cessez-le-feu le 22 avril. La majeure partie du risque de guerre était déjà intégrée dans le prix. Si les traders ne pariaient que sur le choc du détroit d’Ormuz, le ratio aurait dû remonter à mesure que ces positions étaient débouclées.

Au contraire, il a évolué dans l’autre sens. Le ratio d’intérêt ouvert est tombé à 0,17, soit près de six calls ouverts pour chaque put. L’activité quotidienne était encore plus réduite, avec un ratio de volume à 0,05.

Un positionnement haussier plus resserré après l’apaisement de la menace de guerre n’est pas un comportement typique de couverture. Ces traders renouvellent leurs paris tout en acceptant de payer plus cher, les prix des options évoluant dans les 12 % supérieurs de leur historique.

Un tel niveau de conviction, alors que le principal catalyseur à court terme s’estompe, indique que le pari porte sur un facteur plus durable qu’une simple actualité. Trois raisons expliquent pourquoi le flux d’options reste soutenu, chacune s’alignant derrière une action pétrolière différente.

Les flux institutionnels se tournent vers ExxonMobil

Le signal du BNO était clairement visible sur ExxonMobil (XOM).

Alors que la prime de guerre commençait à disparaître le 17 avril avec l’annonce du premier cessez-le-feu, XOM a reculé depuis son sommet du début avril jusqu’à son EMA 100 jours, une ligne de tendance qui reflète le prix moyen sur les 100 derniers jours. La ligne des 100 jours a servi de support, et l’action est remontée au-dessus de 149 dollars au 23 avril.

Le volume d’achats est resté stable pendant la phase de baisse puis la remontée, sans décalage brutal de ventes paniquées ni emballement spéculatif. Ce type de mouvement ressemble à une accumulation progressive.

Le Chaikin Money Flow (CMF), un indicateur permettant de détecter les flux de capitaux institutionnels entrants ou sortants sur une action, confirme cette lecture.

Entre le 8 et le 20 avril, XOM a glissé à la baisse pendant que le CMF progressait, ce qui est typique des achats réalisés par les professionnels sur une phase de faiblesse.

Wall Street observe le même signal. Le 10 avril, alors que la désescalade avec l’Iran progressait et que la prime sur le détroit d’Ormuz commençait déjà à s’estomper, Jason Gabelman, analyste chez TD Cowen, a réitéré sa recommandation d’achat sur XOM, abaissant légèrement son objectif de 175 à 172 dollars.

La raison de ce conseil est simple. ExxonMobil a versé 37,2 milliards de dollars à ses actionnaires en 2025, dont 17,2 milliards sous forme de dividendes et 20 milliards via des rachats d’actions.

La direction s’est engagée à racheter encore 20 milliards de dollars d’actions cette année. Lorsqu’une société retourne autant de liquidités à ses actionnaires, son cours bénéficie d’un plancher naturel, même si le prix du pétrole varie.

Un retour clair au-dessus de 150 dollars puis une percée au-dessus de 155—le premier niveau de Fibonacci surveillé par les traders—ouvrirait la voie vers 163 dollars.

Cependant, une cassure en dessous de 141 $ romprait la moyenne mobile exponentielle (EMA) sur 100 jours et mettrait en évidence 131 $ et 114 $ comme zones de support plus profondes.

L’action Valero adopte la même configuration que le 3 février

La même réduction de la prime de guerre a également mis à l’épreuve Valero Energy (VLO), une entreprise américaine spécialisée exclusivement dans la transformation du pétrole brut en essence, diesel et kérosène.

VLO a reculé après son pic du début avril, puis a rapidement dépassé son EMA sur 50 jours et tente désormais de franchir l’EMA sur 20 jours à 235 $.

Les volumes d’achats sont restés faibles lors du rebond. Pour confirmer la prochaine impulsion, VLO doit franchir nettement l’EMA sur 20 jours avec des volumes soutenus. La dernière fois que VLO l’a fait remonte au 3 février, et depuis, l’action a amorcé un rallye de 41,65 %. La tendance haussière de fond, amorcée à la mi-décembre, reste intacte, avec le prix au-dessus des EMA sur 50, 100 et 200 jours.

L’analyse fondamentale ne nécessite pas une flambée du pétrole brut. Les raffineurs gagnent de l’argent sur l’écart entre le prix d’achat du pétrole brut et le prix de vente de l’essence, du diesel et du kérosène. Cet écart est appelé marge de raffinage (« crack spread »).

Actuellement, ces marges atteignent des niveaux historiques.

Selon le rapport d’avril 2026 du marché pétrolier de l’Agence internationale de l’énergie, les raffineries mondiales traiteront un million de barils par jour de moins en 2026, maintenant ainsi des marchés des carburants tendus, même si le prix du pétrole brut se stabilise.

Goldman Sachs a confirmé cette analyse le 20 avril avant la publication des résultats du premier trimestre, en désignant Valero comme l’une des trois actions du secteur de l’énergie à détenir pour son rendement de dividendes, grâce à ses fortes marges de raffinage et à son intention de reverser environ 5 milliards de dollars aux actionnaires en 2026.

Une percée nette au-dessus de 237 $ sur des volumes élevés ouvrirait la voie à 252 $ et 263 $, les prochains niveaux de Fibonacci observés par les traders.

En revanche, une chute sous 214 $ invaliderait la configuration et ferait apparaître l’EMA sur 100 jours à 208 $.

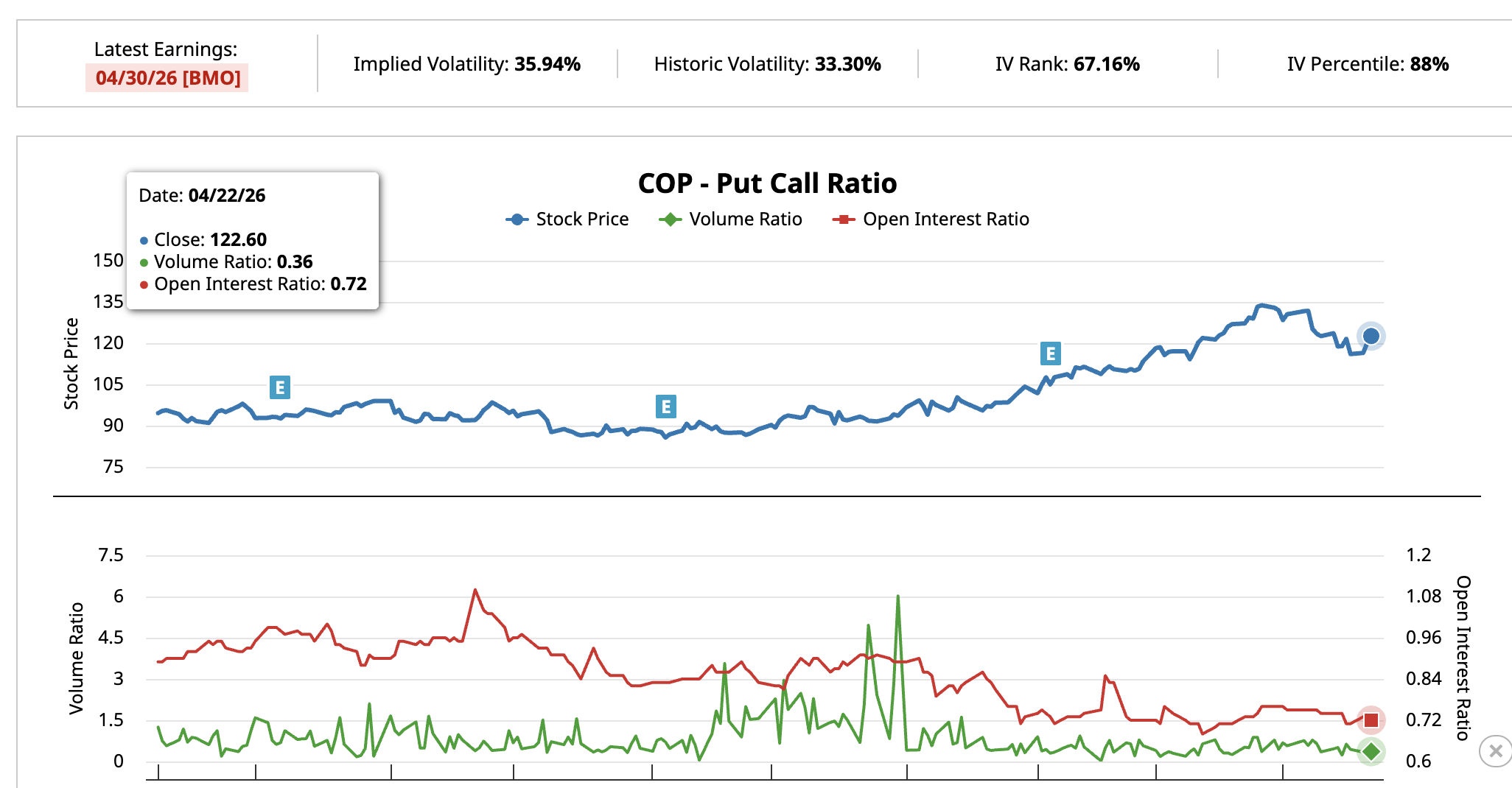

ConocoPhillips pourrait dépasser les 126 $ avant les résultats

La troisième configuration concerne ConocoPhillips (COP). Il s’agit d’une entreprise pétrolière et gazière axée uniquement sur l’extraction de pétrole brut, avec la majorité de ses puits dans le Bassin permien du Texas et un solide portefeuille à l’international.

COP a reculé à 112 $ lors de la baisse de la prime de guerre, avant de repasser rapidement au-dessus de 121 $, premier seuil clé. L’action s’échange à 122 $ au 23 avril, en hausse de 1,95 %.

Le Chaikin Money Flow affiche une valeur de 0,09 et repasse au-dessus de la ligne zéro, suggérant que les investisseurs professionnels renforcent leurs positions au lieu de vendre.

Le ratio put-call de COP délivre le même signal. Au 6 avril, le ratio entre options de vente et d’achat sur les contrats ouverts était de 0,75 et l’activité quotidienne à 0,76.

Au 22 avril, l’activité quotidienne était retombée à 0,36 tandis que les contrats ouverts restaient à 0,72. Moins de traders parient désormais à la baisse sur l’action, ce qui reflète le même schéma observé sur BNO.

Le raisonnement fondamental est simple : les compagnies pétrolières mondiales investissent moins dans la prospection et le forage de nouveaux puits. Moins de forages aujourd’hui signifie une offre plus tendue à l’avenir.

ConocoPhillips gère déjà des opérations à bas coût. Par conséquent, l’entreprise continue de générer des liquidités même lorsque le brut évolue autour de 70 $, alors que le secteur doit de son côté réduire la voilure.

COP publiera ses résultats du premier trimestre 2026 le 30 avril avant l’ouverture du marché. Zacks Investment Research attribue à l’action sa note la plus élevée, Rank #1 Strong Buy, et son modèle d’anticipation des résultats prévoit une surprise positive d’environ 16 %, ce qui laisse penser que la société dépassera les attentes des analystes. Zacks anticipe également une croissance de 17,5 % des bénéfices pour 2026.

Un franchissement net des 126 $, prochain seuil clé de Fibonacci, ouvre la voie vers 135 $ et plus. En revanche, une chute sous 112 $ invaliderait la configuration et mettrait en évidence des zones de support plus profondes.