Bitcoin (BTC) et Ethereum (ETH) verront aujourd’hui à 08h00 UTC l’expiration d’un montant combiné de 9,87 milliards de dollars de contrats d’options sur Deribit, ce qui représente le plus important règlement mensuel du mois d’avril.

L’expiration concerne 109 000 contrats sur Bitcoin pour une valeur notionnelle de 8,55 milliards de dollars et 563 000 contrats sur Ethereum d’une valeur de 1,32 milliard de dollars. Les deux actifs s’échangeaient nettement au-dessus de leurs niveaux de max pain à l’approche de l’échéance. Par ailleurs, la conférence Web3 à Hong Kong cette semaine a offert un contexte haussier, les participants faisant état d’un large optimisme sur l’ensemble du marché crypto.

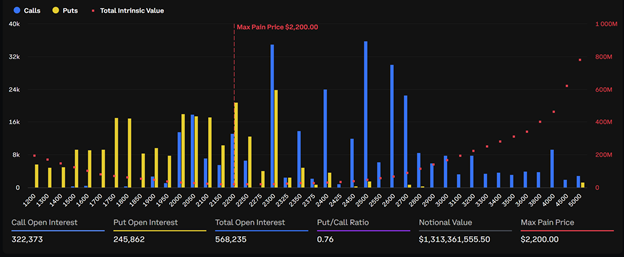

Bitcoin et Ethereum s’installent au-dessus du max pain

Le niveau de max pain de Bitcoin s’élevait à 72 000 dollars, tandis que le cours au comptant oscillait autour de 77 900 dollars au moment de l’expiration. Le ratio put/call de 0,93 indiquait une répartition globalement équilibrée entre positions baissières et haussières.

Ethereum affichait un biais haussier plus marqué. Ethereum s’échangeait autour de 2 315 dollars contre un max pain de 2 200 dollars, avec un ratio put/call de 0,72.

L’inclinaison vers les calls suggère que les traders pariaient sur une poursuite de la hausse. Le prix des altcoins s’est également redressé dans le sillage du rallye généralisé.

Selon Deribit, l’intérêt ouvert sur les calls domine sur les deux actifs, confirmant la dynamique haussière sur l’ensemble du marché des produits dérivés.

L’intérêt ouvert sur les calls Bitcoin totalisait 52 607 contrats contre 52 844 puts, tandis que pour Ethereum, les calls l’emportaient largement avec 322 373 contrats contre 245 862 puts.

La volatilité implicite baisse malgré le rallye

Les analystes de Greeks.live ont noté que la volatilité implicite de Bitcoin pour les principales échéances a continué de chuter ce mois-ci, la plupart des maturités enregistrant une baisse d’1 à 2 %, passant sous la barre des 40 %. La volatilité implicite d’Ethereum a reculé encore plus nettement, pour se stabiliser autour de 60 %.

« Le marché a continué de rebondir cette semaine, avec Bitcoin franchissant nettement les 78 000 dollars… Malgré le rallye, les indicateurs de Skew se sont repliés, ce qui indique que le marché n’est pas mû par le FOMO », peut-on lire.

La baisse de la volatilité et le recul du skew suggèrent que le rallye actuel reflète des flux de capitaux réguliers, plutôt qu’un mouvement spéculatif.

La performance de Bitcoin au deuxième trimestre a déjà dépassé celle du premier trimestre, tant sur le plan du prix que du sentiment de marché.

Qu’attendre pour le marché des options ?

Ce règlement mensuel solde environ 25 % de l’ensemble de l’intérêt ouvert sur Deribit. D’après Greeks.live, 12 % des positions restantes arrivent à échéance fin mai, et encore 24 % fin juin. L’expiration de juin constituera le prochain grand rendez-vous trimestriel.

Greeks.live souligne que Bitcoin a nettement mieux performé au deuxième trimestre qu’au premier, tant en matière de prix que de sentiment global du marché.

Si les pressions macroéconomiques s’atténuent d’ici le milieu de l’année, le plancher des prix actuel autour de 78 000 dollars pourrait se renforcer comme support confirmé.

Toutefois, la concentration de contrats arrivant à échéance en juin suggère que cette prochaine échéance trimestrielle aura un impact encore plus important sur la direction du marché.

Les traders surveilleront probablement si la tendance baissière de la volatilité implicite se maintient ou s’inverse à l’approche de ces grandes échéances.

En parallèle, les données sur les options dessinent un tableau d’optimisme mesuré plutôt que d’euphorie, avec des flux institutionnels réguliers continuant de soutenir le prix sans provoquer de levier excessif dans un sens ou dans l’autre.