Apple vient de lancer un compte d’épargne rémunéré à 4,15 %. De quoi donner du fil à retordre aux banques américaines.

Pour le moment, ce service n’est accessible qu’aux détenteurs américains de l’Apple Card, mais il pourrait bientôt être étendu à d’autres pays.

À en croire Apple, le nouveau compte d’épargne serait dix fois plus rentable que les comptes d’épargne américains.

“Les utilisateurs d’Apple Card peuvent augmenter leurs gains avec un compte d’épargne de Goldman Sachs. Celui-ci offre un rendement annuel de 4,15 %”.

Les utilisateurs américains des appareils Apple auront également accès à une application mobile qui leur permettra de vérifier leurs soldes et les intérêts perçus au fil du temps.

Sans aucun doute, le compte d’épargne d’Apple Card est beaucoup plus rentable que les comptes bancaires. Mais, peut-il rivaliser avec les plateformes DeFi ?

Apple Card vs DeFi : l’écart est flagrant !

Selon l’enquête hebdomadaire de Bankrate, le rendement annuel moyen des comptes d’épargne américains est de 0,26 %.

Cela dit, certaines banques digitales, comme UFB Direct, CIT Bank et Bask Bank, offrent des rendements supérieurs à 4,5 %.

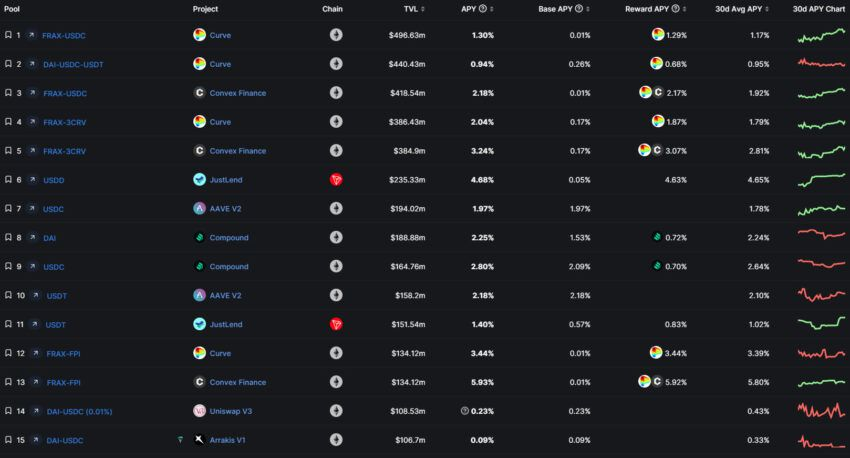

Néanmoins, d’après DeFiLlama, la plupart des pools de stablecoins sont nettement moins rentables que le compte d’épargne d’Apple Card. À titre d’exemple, le rendement annuel des trois principaux pools de stablecoins sur Curve oscille entre 0,94 % et 2,04 %.

Sur Aave, les pools USDT et USDC n’offrent que 2,18 % et 1,97 %, respectivement. Pour sa part, Convex Finance offre entre 2,18 % et 3,24 % sur son stablecoin Frax. Et enfin, MakerDAO propose un rendement annuel de 1 % sur le stablecoin DAI.

JustLend est la seule plateforme DeFi du top 10 à dépasser Apple Card en termes de rendement. Néanmoins, son stablecoin USDD est en train de perdre sa parité avec le dollar américain.

Les rendements des stablecoins sont légèrement plus élevés sur les plateformes centralisées. Par exemple, le programme Binance Earn (qui a été bloqué dans certains pays) offre 3,19 % sur les comptes d’épargne flexibles en USDT.

Fini les folles promesses !

Les rendements à trois chiffres promis lors du bull run de 2021 ne sont plus qu’un lointain souvenir. En effet, ces rendements astronomiques ont fortement contribué à la chute du marché de la finance décentralisée en 2022.

Maintenant que le marché crypto commence à reprendre des couleurs, les plateformes et les investisseurs DeFi deviennent de plus en plus réalistes.

Alors que le compte d’épargne d’Apple Card semble très alléchant, il est encore trop tôt pour juger sa rentabilité.

Morale de l’histoire : Attention, tout ce qui brille n’est pas d’or. Sauf peut-être chez Apple ?