Le prix de l’argent (XAG/USD) s’établit à 77,31 $ le 8 avril, formant une figure en tasse sur le graphique 12 heures avec une projection de percée haussière de 32 % qui placerait les trois chiffres à portée de main.

Ce scénario intervient alors que la trêve entre les États-Unis et l’Iran a fait chuter le Brent de 15 %, entraînant l’indice du dollar américain (DXY) en repli de 1,63 % depuis son sommet du 6 avril. Un dollar plus faible soutient généralement le prix de l’argent car ce métal devient plus abordable pour les acheteurs étrangers. Toutefois, la confirmation d’une percée haussière dépendra de la formation de l’anse ainsi que de la réaction du marché des futures.

Le prix de l’argent forme une figure tasse ; son RSI en dessine l’anse

Le prix de l’argent trace depuis mi-mars une figure en tasse sur le graphique 12 heures. Le creux arrondi s’est dessiné lors de la correction de fin mars, et le récent rebond a désormais finalisé la formation de la tasse. Seule l’anse reste à former, et un léger repli depuis le sommet récent à 77,73 $ en laisse présager la constitution.

L’indice de force relative (RSI), indicateur de momentum mesurant la rapidité des variations de prix, plaide en faveur d’une formation de l’anse. Entre le 9 mars et le 7 avril, le prix a marqué un sommet descendant tandis que le RSI enregistrait un sommet ascendant. Il s’agit d’une divergence baissière cachée, ce qui suggère que le repli actuel depuis la ligne de cou pourrait se prolonger.

Une anse plus profonde n’invaliderait pas la tasse. Les anses sont censées marquer un léger repli avant une poussée haussière. Toute la question est de savoir quelle sera la profondeur du repli, et si le contexte macroéconomique actuel offrira à l’argent un soutien suffisant pour limiter la correction.

Le contango sur les futures n’indique pas d’urgence

L’écart entre les contrats à terme sur l’argent avec une échéance proche et ceux du mois suivant (SIL1! moins SIL2!) s’établit à -0,55, une situation appelée contango, où le prix des futures sur l’argent se négocie au-dessus du prix à court terme. Cela signifie que les acheteurs ne se précipitent pas pour une livraison immédiate.

Pour rappel, cet écart a culminé à 7,875 début février puis à 6,515 début mars, lors de périodes où le prix de l’argent s’envolait et où la demande physique se resserrait. La chute de ces sommets à une valeur négative reflète la disparition de cette urgence.

Le contango ne remet pas en cause un rallye, mais il suggère que le mouvement actuel est davantage lié au positionnement macroéconomique qu’à des tensions sur l’offre physique. Pour que la figure en tasse débouche sur une percée durable, l’écart devra se resserrer vers zéro ou redevenir positif, signe d’un véritable retour de la demande en phase avec le prix.

Cela dit, le positionnement macroéconomique évolue rapidement. La raison se trouve du côté du dollar et du marché des options.

Dollar en recul et ratio put/call en baisse

La trêve a déclenché un ajustement immédiat sur l’ensemble des marchés de matières premières. Le Brent a perdu 15 % avec la désescalade américano-iranienne, supprimant la prime de risque de guerre sur le pétrole. Quand le pétrole chute, l’effet pétrodollar s’atténue, car les pays importateurs ont moins besoin d’acheter des dollars pour payer leur brut. Une moindre demande de dollars implique à court terme une devise américaine plus faible.

Le DXY a reculé de 1,63 % depuis son sommet du 6 avril et cote à 98,69, directement sur le seuil de support technique à 0,382. Si ce niveau cède, les prochains supports se situent à 98,09 puis à 97,50. Chaque nouvelle étape de repli du dollar offre historiquement un vent porteur au prix de l’argent, car ce métal devient relativement plus abordable pour les acheteurs en devises étrangères.

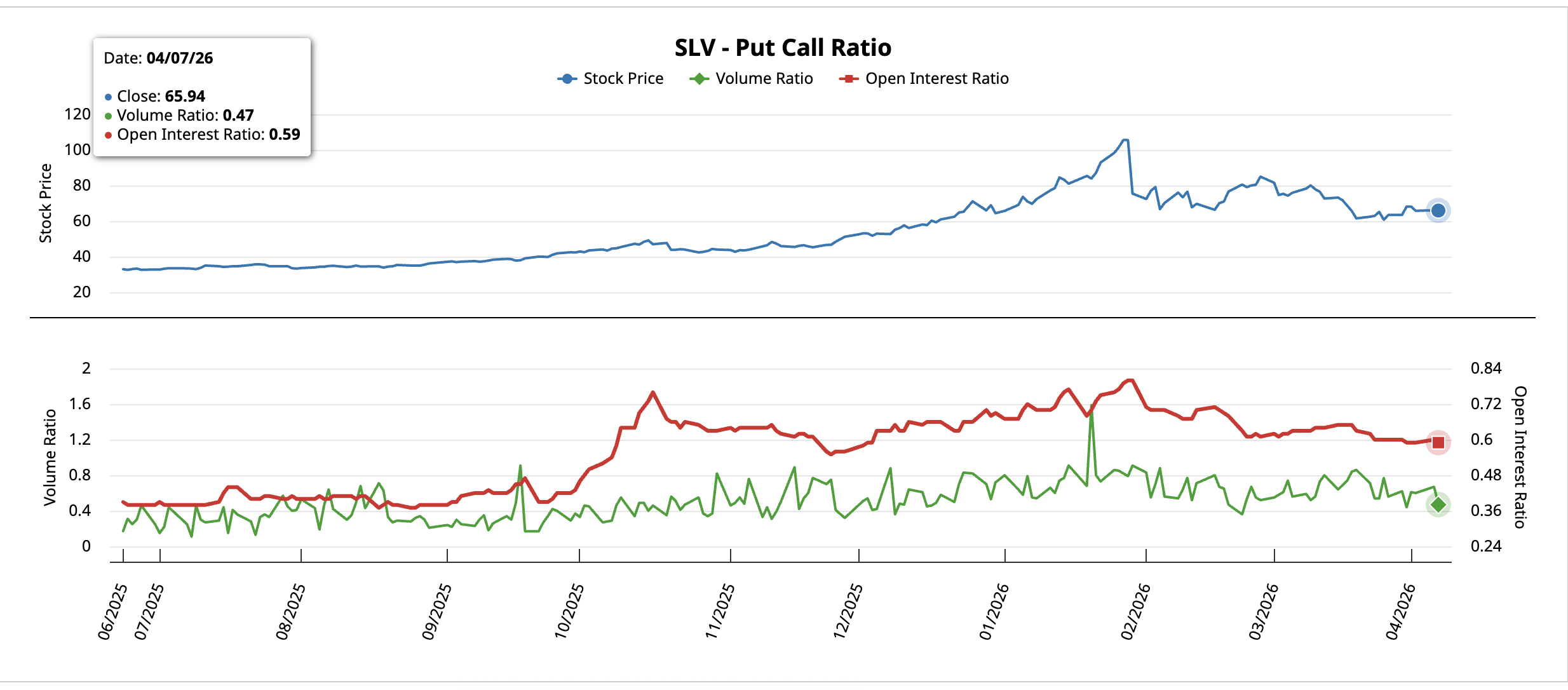

Le marché des options vient confirmer cette évolution. Le ratio put/call sur l’iShares Silver Trust (SLV), qui compare le volume des puts baissiers à celui des calls haussiers, a reculé de 0,67 le 6 avril à 0,47 le 7 avril. Le ratio d’intérêts ouverts est également passé de 0,60 à 0,59. Ces deux valeurs restent bien en dessous de 1,0, ce qui signifie que les acheteurs d’options call dominent les acheteurs de puts. Le repli du ratio entre les 6 et 7 avril indique que les positions baissières se ferment alors que la trêve modifie le paysage macroéconomique.

Avec la faiblesse du dollar, la chute du pétrole et le positionnement haussier sur les options, le graphique du prix de l’argent s’impose comme l’arbitre final.

Les seuils du prix de l’argent qui détermineront si les 100 $ sont réalistes

L’argent se négocie à 77,31 $. La ligne de cou du “cup” se situe entre 77,29 $ et 77,73 $. Une clôture 12 heures au-dessus de 77,73 $ confirmerait la percée haussière de la figure du “cup”.

Au-delà de la ligne de cou, 79,12 $ au niveau 0,618 constitue la première véritable zone de confirmation. Une clôture au-dessus de 79,12 $ validerait la percée haussière et repousserait l’objectif à la hausse. Le premier objectif majeur devient alors 85,07 $. Si la dynamique se maintient, l’extension 1,618 à 94,69 $ et la projection complète du mouvement mesuré de 32 %, à 102,29 $ (la zone des 100 $ et plus), entrent en considération.

Pour que l’objectif de 100 $ devienne réaliste, deux conditions doivent être réunies simultanément : le dollar doit continuer de s’affaiblir sous 98,69, et le contango sur les contrats à terme doit se resserrer à mesure que la demande physique revient. Sans ces deux facteurs, le rallye risque de plafonner dans la zone des 85 $.

Les figures en “cup” qui se forment lors des changements de régime macroéconomique présentent une certaine nuance. Si le déclencheur macroéconomique s’essouffle — par exemple, si le cessez-le-feu échoue ou si le dollar rebondit —, la figure du “cup” peut se transformer en schéma invalidé plutôt qu’en percée confirmée. La divergence du RSI laisse déjà entrevoir ce risque.

À la baisse, 75,45 $ au niveau 0,382 représente le premier support du “handle”. Un “handle” plus profond pourrait tester les 73,18 $. Le seuil critique se situe à 69,51 $ ; une cassure en dessous affaiblirait considérablement la figure. Une chute sous 60,88 $ l’invaliderait totalement.

À l’heure actuelle, 77,73 $ sépare une percée haussière confirmée du “cup”, ouvrant la voie vers 85,07 $ puis potentiellement 100 $, d’un “handle” s’approfondissant vers 73,18 $ et le seuil plancher de 69,51 $.