Les prix du pétrole affichent actuellement la même configuration graphique qui avait déclenché une chute de 13 % il y a deux semaines. Toutefois, le marché des options et un choc d’offre qui s’aggrave ont changé les variables qui déterminent si cette baisse pourrait se reproduire ou non.

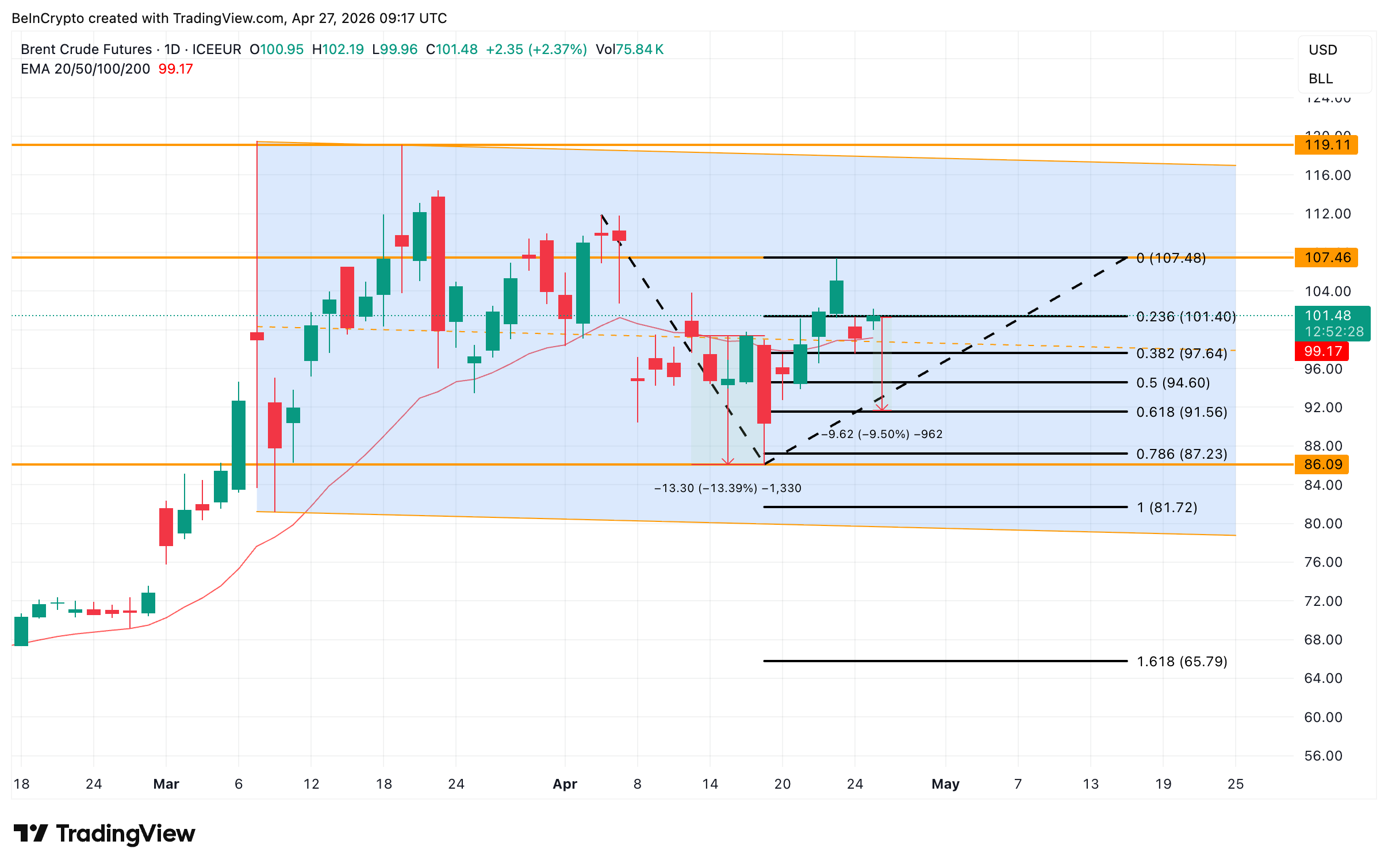

Le Brent est coté à 101,39 $ le 27 avril, en hausse de 2,28 % sur la journée et juste en dessous du sommet à 107,46 $ rejeté le 23 avril. Le schéma à l’origine de la chute d’avril est de retour. Mais les conditions sont différentes.

La divergence baissière reflète la configuration qui a fait chuter le Brent de 13 % en avril

Depuis le 9 mars, le Brent évolue dans un canal baissier, une configuration de marché baissière. Au sein de ce canal, la figure qui s’affiche à présent est identique à celle qui a précédé la chute d’avril.

Entre le 29 janvier et le 23 avril, le Brent a enregistré un nouveau sommet haussier tandis que le RSI (Relative Strength Index) dessinait un sommet baissier. Il s’agit d’une divergence baissière typique, où la force du prix surpasse la dynamique sous-jacente, signalant souvent un retournement de tendance.

Le précédent n’est pas rassurant. La même divergence s’était déjà formée entre le 29 janvier et le 16 avril. Le Brent avait alors décroché et chuté de plus de 13 % pour atteindre un point bas local à 86,09 $.

Vous souhaitez plus d’analyses crypto comme celle-ci ? Abonnez-vous à la newsletter quotidienne du rédacteur Harsh Notariya ici.

La configuration actuelle est structurellement identique, avec le même canal, la même faiblesse de momentum et un rejet similaire en haut de canal. Si le scénario se répète, le prix du pétrole pourrait corriger jusqu’au plancher du canal, proche de 81,72 $.

Goldman, les baisses de stocks et l’effondrement du put-call ratio contredisent l’analyse graphique

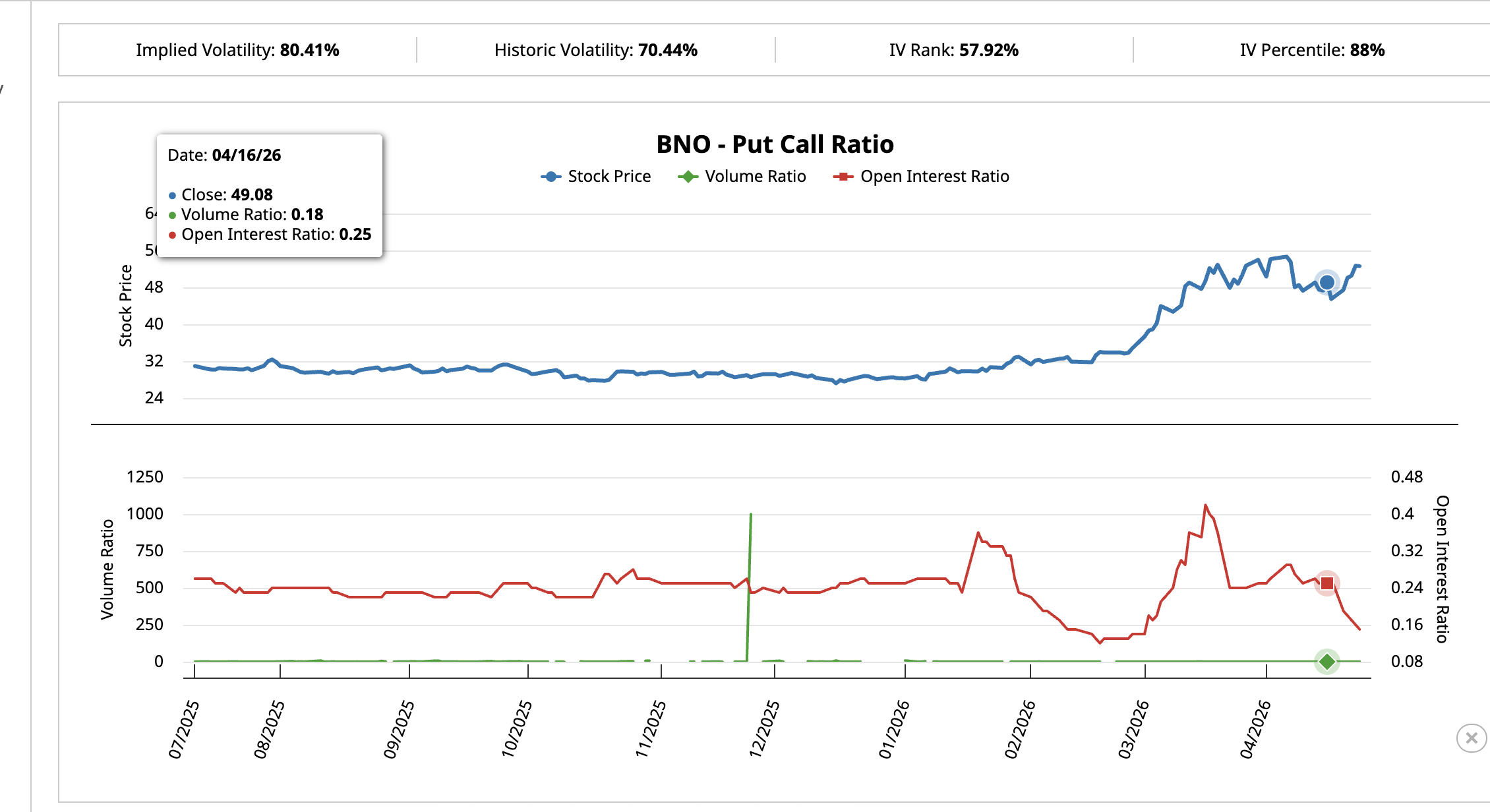

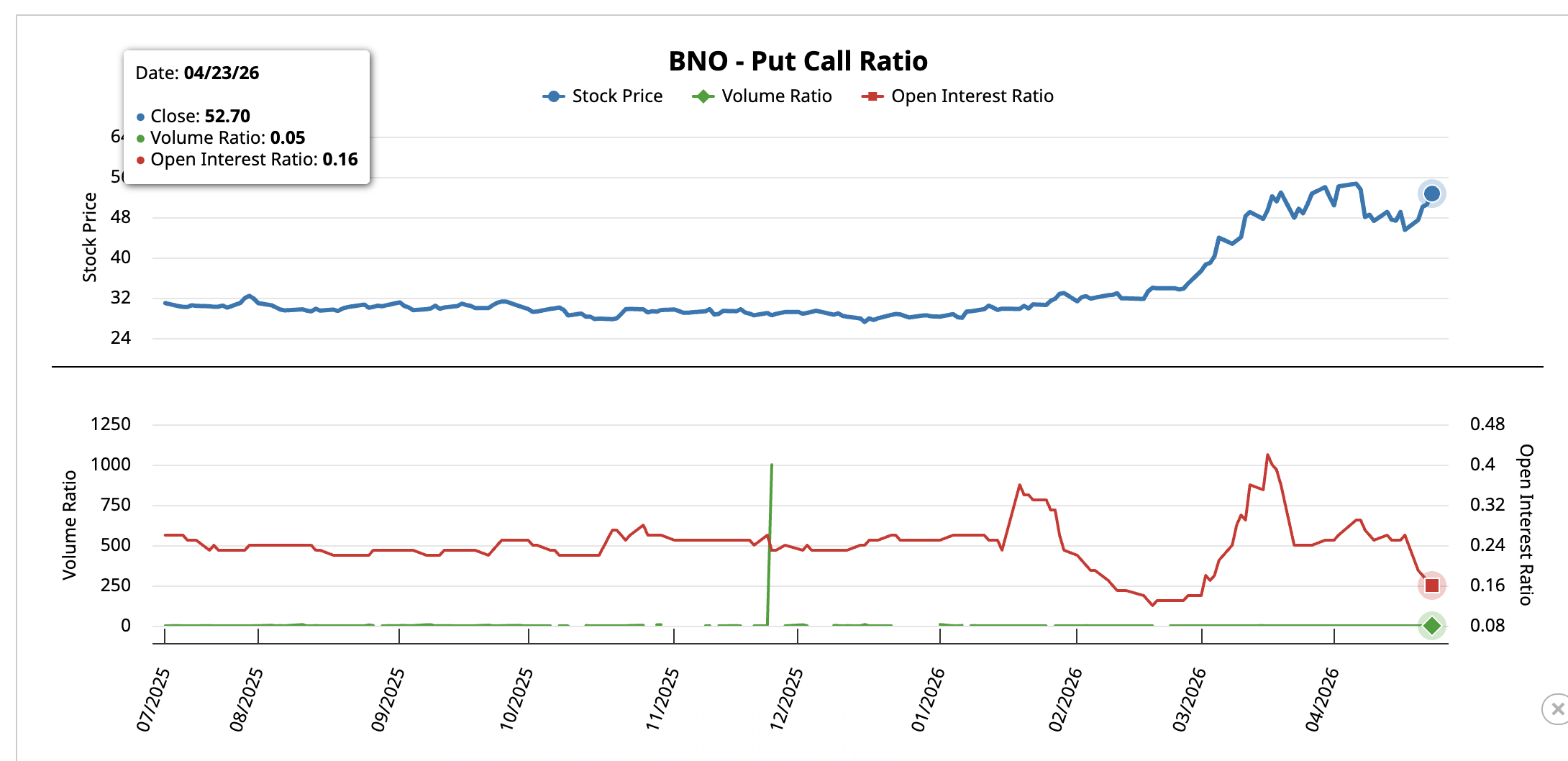

L’analyse graphique indique une chose, le marché des options en indique une autre. Le United States Brent Oil Fund (BNO), un ETF coté aux États-Unis qui suit le prix du Brent, donne une vision claire de la manière dont les traders d’options se positionnent.

Le 16 avril, lorsque la précédente divergence baissière est apparue, le put-call ratio de volume de BNO, une donnée mesurant le rapport entre positions baissières et haussières dans les flux d’options quotidiens, était à 0,18. Son put-call ratio d’intérêt ouvert, qui mesure le positionnement global, était à 0,25.

Le Brent a ensuite chuté de 13 %.

Au 23 avril, lors de la dernière apparition de la divergence, la situation s’était inversée. Le volume put-call s’était effondré à 0,05, et le put-call ratio d’intérêt ouvert était tombé à 0,16, indiquant que les positions vendeuses avaient été liquidées et que la demande d’options d’achat a bondi.

La volatilité implicite (IV), qui reflète l’anticipation du marché quant à l’amplitude des variations de prix à venir, s’établit à 80,41 % avec un percentile IV à 88 %, signalant que les traders anticipent un mouvement important à venir.

L’aspect offre explique ce positionnement haussier. Goldman Sachs a relevé lundi sa prévision sur le Brent pour le quatrième trimestre 2026 à 90 $ par baril contre 80 $ précédemment, citant des pertes de production de 14,5 millions de barils par jour dans le golfe Persique et des baisses de stocks mondiaux de 11 à 12 millions de barils par jour.

C’est donc ce facteur structurel qui permet au prix du pétrole de rester soutenu, malgé la lecture technique qui alerte sur un risque de baisse.

Les niveaux de prix du pétrole font de 99,17 $ le seuil à surveiller et de 107,46 $ le point de retournement

La décision se joue à 99,17 $, la moyenne mobile exponentielle (EMA) sur 20 jours, une courbe de tendance qui accorde plus de poids aux bougies récentes lors du calcul du prix moyen.

Le 13 avril, lorsque le prix du pétrole a abandonné l’EMA 20 jours, la chute de 13 % s’est accélérée en quelques séances. Cette même ligne se trouve désormais juste en dessous du prix actuel.

Une clôture quotidienne au-dessus de 101,40 $, le niveau de Fibonacci 0,236, maintient le scénario haussier ouvert et ramène vers 107,46 $. Une percée nette au-dessus de 107,46 $ confirmerait la thèse du choc d’offre, ouvrant la voie à 119,11 $, limite supérieure du canal.

Néanmoins, une perte de 99,17 $ rappellerait le déclencheur du 13 avril.

Le prochain objectif se situe alors à 97,64 $ au niveau de Fibonacci 0,382, avec 94,60 $ au niveau de Fibonacci 0,5 comme prochain test. Le seuil décisif se trouve à 91,56 $, au niveau de Fibonacci 0,618, qui constitue le support le plus solide sur le graphique journalier.

Un passage sous 91,56 $ ouvre la voie à 87,23 $, puis à 81,72 $, le plancher du canal qui viendrait valider le scénario de répétition d’avril.

Pour l’instant, 99,17 $ fait la différence entre une répétition baissière et un rallye provoqué par un choc sur l’offre.