La finance traditionnelle s’enrichit alors que les cryptomonnaies s’effondrent. Cependant, les actifs crypto sont bien plus que de simples creux et sommets. Voici pourquoi la blockchain a le potentiel de changer le monde.

Les salaires augmentent, les banques prospèrent, et le fossé entre riches et pauvres se creuse d’année en année. Qu’est-ce que tout cela a à voir avec la finance traditionnelle, la DeFi, les banques et l’Internet des Objets (IoT) ?

Finance traditionnelle : la situation actuelle

Cela fait peut-être plusieurs années que vous travaillez et économisez pour vous acheter une maison. D’année en année, votre budget se resserre car les biens deviennent plus chers. L’inflation, les banques et notre système financier actuel vous empêchent d’avancer. Puis un jour, vous découvrez les cryptomonnaies et la finance décentralisée (DeFi) !

Cet exemple représente le vécu de tous ces gens qui travaillent dur et dont le pouvoir d’achat est en chute libre.

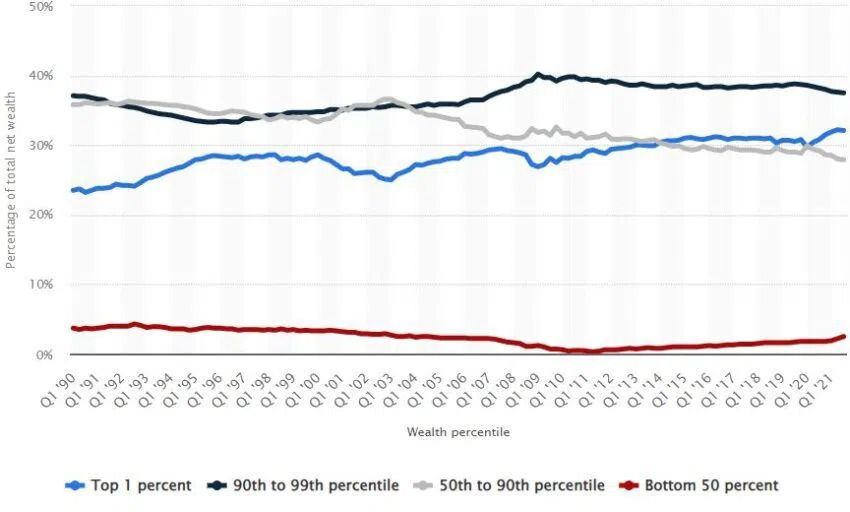

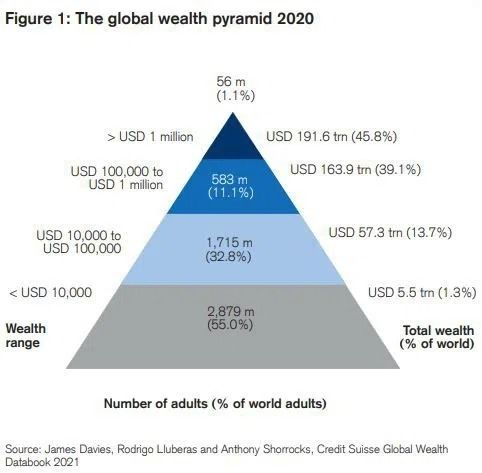

Le graphique ci-dessus représente la répartition des ressources aux États-Unis, où les 10% les plus fortunés (lignes bleues et noires) détiennent plus de 70% de la richesse totale. Cela devient encore plus surprenant lorsque l’on regarde les chiffres mondiaux :

Selon le Credit Suisse, 1,1% de la population mondiale possède 45,8% des ressources. Maintenant, comment la DeFi ou l’Internet des objets peuvent-ils transformer ce système ?

Finance traditionnelle : des règles dictées par les banques et les États

Dans notre système financier géré par des intermédiaires (les banques), tout est basé sur la transformation de l’endettement en surendettement. Cela se voit, par exemple, dans les taux d’inflation annuels, qui reflètent un excédent de la demande par rapport à l’offre.

Prenons l’Europe comme exemple. L’argent émis pendant la pandémie du Covid s’est infiltré dans l’économie et a entraîné une inflation de 7,5% dans la zone Euro (avril 2022). Année après année, les fonds épargnés par les européens pour l’achat de leurs maisons perdent 7,5% de leur valeur.

Dans le système européen de détention de réserves, une banque commerciale classique peut facilement créer 100 000 € à partir d’un dépôt de 1 000 € avec un taux de réserve de 1%. La demande de crédit est uniquement contrôlée par le taux d’intérêt directeur, qui peut rendre l’argent emprunté encore plus cher avec les intérêts. Au taux directeur actuel de 0%, la demande de prêts est très élevée.

Cependant, en tant que particuliers, nous devons obligatoirement déposer une garantie pour obtenir des prêts. Supposons que votre maison coûte 500 000 € et que vous avez 100 000 € sur votre compte bancaire. Vous pourriez donc emprunter 400 000 € – mais en guise de garantie, vous devriez peut-être mettre votre maison en jeu. Cependant, généralement, les personnes qui peuvent déposer une garantie sont celles qui ont déjà les moyens. Par conséquent, elles peuvent continuer à accroître leurs richesses. Kevin Owocki de la DAO Gitcoin partage ce même point de vue :

“La finance traditionnelle s’enrichit de plus en plus !”

Les garanties

Si vous possédez déjà une maison, vous pouvez la déposer en tant que garantie, contracter un prêt et continuer à investir avec. De plus, tout le système repose sur le fait que cet actif, c’est-à-dire votre maison, prend de la valeur, puisque les biens deviennent plus chers avec l’inflation. Dans le cas de l’immobilier, cet effet est bien sûr encore plus prononcé.

Dernièrement, les États sont devenus les plus grands bénéficiaires du monopole bancaire, car ils profitent directement de la création monétaire. En effet, depuis la crise financière de 2008, les banques commerciales achètent de plus en plus d’obligations d’État des pays surendettés de la zone Euro. Le tout avec de l’argent créé à partir de rien et qui finance la dette nationale. Les États deviennent donc les premiers bénéficiaires de cet argent fraîchement émis.

Le système bancaire n’est pas accessible à tout le monde

Selon M. Owocki, la blockchain permet d’éviter complètement les intermédiaires, c’est-à-dire les banques :

“La blockchain crée la confiance grâce à son protocole. Nous n’avons plus besoin des banques. La blockchain est destinée à tout le monde”.

Si nous regardons la liste des pays où la blockchain est utilisée, on peut dire que cet objectif a été partiellement atteint. Environ 2 milliards de personnes dans le monde n’ont pas accès aux services bancaires. De plus, les transactions internationales peuvent prendre plusieurs jours et nécessitent des commissions pouvant aller jusqu’à 20%.

La solution de contournement consiste à utiliser les cryptomonnaies pour envoyer des fonds directement d’un portefeuille à un autre.

Dans le monde réel, l’utilisation de la blockchain au lieu de la finance traditionnelle a des avantages directs qui changent énormément la vie des gens. Il suffit de regarder le taux d’adoption élevé de la blockchain au Nigeria pour s’en rendre compte.

Il n’est pas étonnant de voir que l’utilisation de la technologie blockchain fonctionne à merveille dans ce pays. En effet, 55% des Nigérians n’ont pas de compte bancaire. Cependant, la quasi-totalité d’entre eux ont un téléphone portable, ce qui rend l’adaptation encore plus facile. Dans d’autres pays, les citoyens n’ont presque pas d’autre choix que d’utiliser des actifs crypto, car l’inflation a réduit la valeur de leurs économies de 50% en un an. Les exemples les plus connus sont l’Argentine et le Venezuela, où l’hyperinflation fait des ravages depuis plusieurs années.

La DeFi et la blockchain sont la solution

Vos grands-parents vous ont peut-être déjà raconté comment ils ont pu s’offrir une maison après 20 ans de travail acharné. Quel salarié ordinaire peut y arriver aujourd’hui sans recourir à un crédit ?

Pour la première fois, la DeFi nous donne l’opportunité de transformer la blockchain en banque. Certes, la finance décentralisée en est encore à ses débuts, mais son avenir s’annonce déjà prometteur. Aujourd’hui, vous pouvez prêter ou investir votre argent sur les plateformes DeFi, ne serait-ce que pour échapper aux taux d’inflation annuels. La deuxième option, qui est beaucoup plus intéressante, ne sera probablement courante que dans quelques années.

Exemple : Au lieu de dépenser vos économies pour une maison entière, vous décidez d’investir dans l’immobilier. Vous achetez une part d’une maison sous forme de jeton non fongible sur une marketplace NFT décentralisée ; ainsi, avec cet investissement, vous possédez officiellement un dixième de la maison, mais vous ne connaissez pas les 9 autres investisseurs. Tout comme les investisseurs immobiliers traditionnels, vous louez la maison entière et recevez chacun un dixième des revenus locatifs. En même temps, vous bénéficiez également de l’augmentation de la valeur du bien. Tout cela n’était pas possible avant l’avènement de la technologie blockchain. Bien sûr, si vous ne désirez plus la maison, vous pouvez simplement revendre votre part sur un marché décentralisé.

Mieux encore, vous pouvez déposer votre part de la maison en guise de garantie sur un marché décentralisé et contracter un prêt en Bitcoin. Si vous devenez insolvable, la plateforme de trading peut automatiquement monétiser votre titre (la maison).

De l’Internet des objets au Web 3.0

“Tout ce qui existe dans les institutions financières est fait pour gagner notre confiance. Le sol est fait de marbre luxueux, les employés se promènent en costumes, et personne ne comprend leur jargon. La blockchain, c’est la confiance. Nous avons besoin de ‘l’Internet de la Valeur'”.

M. Owocki voit l’Internet de la valeur (Web 3.0) ou l’Internet des objets, comme un moyen de récompenser la masse. “Le Web 3.0 crée la confiance grâce à son protocole et nous permet de posséder les actifs que nous utilisons”, dit-il. Dans l’ensemble, cela signifie plus d’autonomie et de possibilités pour tous les utilisateurs. Ne serait-il pas très rentable d’obtenir un prêt en échange de votre œuvre d’art NFT ?

M. Owocki explique également comment la blockchain peut nous aider de différentes façons. Pendant la pandémie, le gouvernement américain a versé des milliards de dollars aux citoyens américains. M. Owocki estime que des millions de dollars ont été dépensés pour les démarches administratives visant à envoyer cet argent aux citoyens. De l’argent qui, selon lui, aurait pu être utilisé autrement.

“Avec une monnaie numérique basée sur la blockchain, l’autorité responsable aurait pu transférer de l’argent à tous les citoyens en appuyant simplement sur un bouton. La distribution de la richesse devient plus facile”.

En fin de compte, l’ampleur du changement que nous apporteront la blockchain et la décentralisation dépendra de nous, les citoyens. Saurons-nous saisir l’occasion ?

Si vous êtes débutant(e) en finance décentralisée, voici nos conseils pour bien démarrer votre aventure.