D’après la Securities and Exchange Commission (SEC) des États-Unis, la plupart des cryptomonnaies seraient des titres financiers. D’après les entreprises crypto, le gendarme boursier américain serait en train de mettre le nez dans un marché dont il ne connaît ni les codes, ni les principes.

Afin de distinguer entre les titres financiers et les cryptomonnaies, la SEC utilise le test de Howey. Comment ça marche ?

Qu’est-ce que le test de Howey ?

Alors que certains considèrent les cryptomonnaies comme des matières premières, la SEC des USA estime que la plupart des crypto actifs, à l’exception de Bitcoin et d’Ethereum, sont des titres financiers.

Pour faire la différence entre les cryptomonnaies et les titres financiers, l’agence américaine utilise le fameux test de Howey. Selon ce test qui date de 1946, “tout investissement d’argent dans une entreprise commune avec une attente de bénéfices provenant des efforts d’autrui est un titre financier”.

Voici les quatres critères du test de Howey :

- Investissement d’argent : la plupart des cryptomonnaies nécessitent un investissement d’argent.

- Entreprise commune : certains actifs ou services crypto remplissent ce critère. Par exemple, dans les plateformes de prêt crypto, les clients prêtent leur argent en contrepartie d’un bénéfice provenant des efforts de la plateforme.

- Attente de bénéfice : alors que la plupart des investisseurs crypto espèrent générer des bénéfices, il existe des exceptions. Par exemple, les stablecoins, qui sont utilisés comme une réserve de valeur, ne rapportent pas de bénéfices à leurs détenteurs. Ainsi, ils peuvent être considérés comme des monnaies.

- Bénéfices provenant des efforts des autres : étant donné que le marché crypto est décentralisé, la plupart des cryptomonnaies ne remplissent pas ce critère. En effet, aucune entité centralisée n’est responsable des bénéfices des investisseurs. Cependant, certains stablecoins et services de staking et de prêt crypto peuvent remplir ce critère.

Bien que le test de Howey soit relativement simple à comprendre, il est très difficile de l’appliquer au marché des actifs numériques.

Selon de nombreux experts, il serait beaucoup plus logique et simple de réglementer les cryptomonnaies (en particulier Bitcoin) au même titre que les matières premières. Car, à l’instar des matières premières, la valeur et l’avenir des cryptomonnaies ne dépendent d’aucune entité.

Quelles cryptomonnaies sont considérées comme des matières premières ?

Comme expliqué plus haut, la plupart des cryptomonnaies ne remplissent pas les critères du test de Howey. En conséquence, on ne peut pas les considérer comme des titres financiers, ou des valeurs mobilières.

Par exemple, les bénéfices générés par les investisseurs crypto dépendent généralement du sentiment du marché et de la loi de l’offre et de la demande. Ils ne dépendent donc ni des efforts des entreprises ni des développeurs qui ont lancé les cryptomonnaies.

La SEC estime toutefois que BTC et ETH, les cryptomonnaies natives des réseaux Bitcoin et Ethereum, sont des matières premières et non pas des titres financiers. Ce, en raison de leur nature décentralisée.

En revanche, le gendarme boursier américain pense que toutes les cryptomonnaies lancées via des ICO sont des titres financiers.

Rappelons par ailleurs que le tribunal de Connecticut a déjà statué que Paycoin et beaucoup d’autres cryptomonnaies Proof of Work ne sont pas des titres financiers. Le tribunal s’est également basé sur le test de Howey pour déterminer la nature juridique des cryptomonnaies en question.

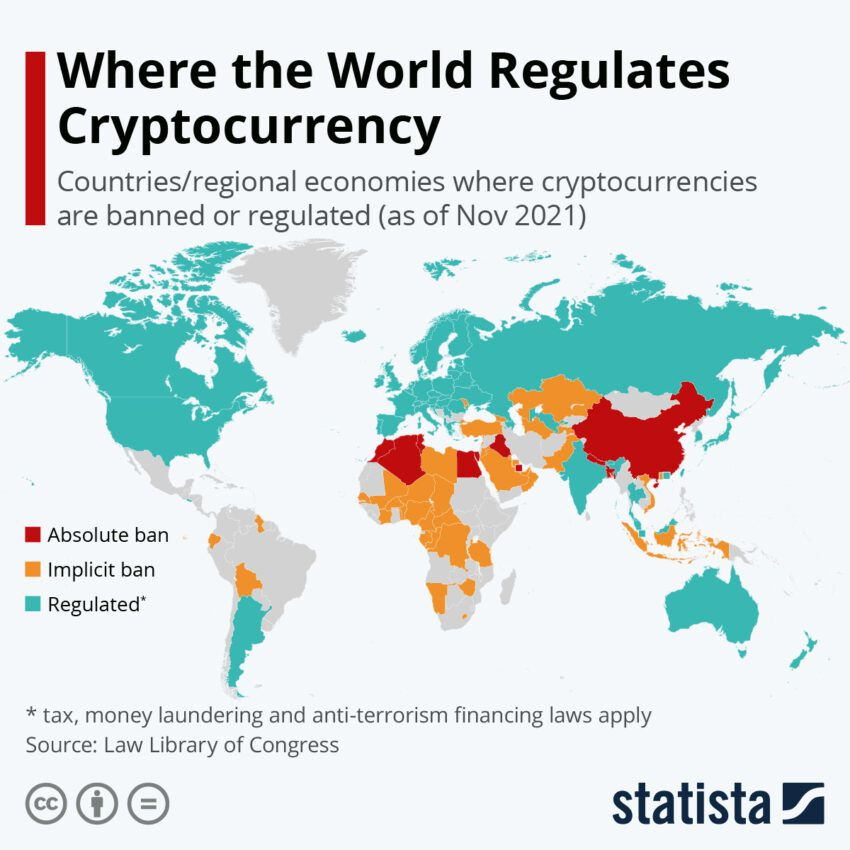

Il convient toutefois de noter que la plupart des pays européens n’ont pas encore établi de cadre juridique clair pour les cryptomonnaies.

Quelles cryptomonnaies sont considérées comme des titres financiers ?

Comme vous l’aurez compris, la SEC se base uniquement sur le test de Howey pour distinguer entre les cryptomonnaies et les titres financiers.

Voici quelques-unes des cryptomonnaies que le gendarme boursier américain considère comme des titres financiers :

- XRP (XRP)

- Telegram Gram Token (TON)

- LBRY Credits (LBC)

- Decentraland (MANA)

- DASH (DASH)

- Power Ledger (POWR)

- OmiseGo (OMG)

- Algorand (ALGO)

- Naga (NGC)

- TokenCard (TKN)

- IHT Real Estate (IHT)

- Kik (KIN)

- Salt Lending (SALT)

- Beaxy Token (BXY)

- DragonChain (DRGN)

- Tron (TRX)

- BitTorrent (BTT)

- Terra USD (UST)

- Luna (LUNA)

- Mirror Protocol mAssets (Multiple Symbols)

- Mirror Protocol (MIR)

- Mango (MNGO)

- Ducat (DUCAT)

- Locke (LOCKE)

- EthereumMax (EMAX)

- Hydro (HYDRO)

- BitConnect (BCC)

- Meta 1 Coin (META1)

- Rally (RLY)

- DerivaDAO (DDX)

- XYO Network (XYO)

- Rari (RGT)

- Liechtenstein Cryptoasset Exchange (LCX)

- DFX Finance (DFX)

- Kromatica (KROM)

- FlexaCoin (AMP)

- Filecoin (FIL)

Et si toutes les cryptomonnaies étaient des titres financiers ?

Supposons que toutes les cryptomonnaies deviennent des titres financiers en vertu de la loi américaine. Dans ce cas, elles seraient réglementées au même titre que les valeurs mobilières. Voici les critères que les titres financiers doivent remplir, selon le gendarme boursier américain :

- Enregistrement : sauf dérogation explicite, l’émetteur du titre doit obligatoirement l’enregistrer auprès de la SEC. Ainsi, l’entreprise émettrice du titre doit fournir des informations détaillées sur son fonctionnement, son mode de gestion et sa situation financière. Un processus long et fastidieux qui nécessite énormément de temps et de ressources.

- Déclarations : les émetteurs de valeurs mobilières doivent régulièrement publier des états financiers et des informations sur leurs activités commerciales, leurs facteurs de risque et leur gestion.

- Conformité : l’émetteur du titre financier doit se conformer à toutes les lois visant à protéger les investisseurs. Si l’émetteur ne se conforme pas, il pourrait faire face à de lourdes sanctions de la part de la SEC, notamment des amendes, des pénalités, etc.

- Vente : si la cryptomonnaie est considérée comme un titre, toute personne participant à sa vente doit s’inscrire en tant que courtier auprès de la SEC. Notons qu’un courtier peut être un individu, une plateforme DeFi ou un exchange crypto.

- Public cible : seuls les investisseurs accrédités et les personnes physiques ou morales remplissant certains critères peuvent acheter certains types de titres financiers.

- Poursuites judiciaires : si une cryptomonnaie est reconnue comme un titre financier après son émission, les investisseurs peuvent intenter des poursuites judiciaires contre son émetteur, en particulier s’il n’a pas respecté les lois sur les valeurs mobilières lors de l’ICO.

- Perception du marché : enfin, la classification des cryptomonnaies en tant que titres financiers pourrait avoir un impact majeur sur la perception du marché crypto. Certains investisseurs peuvent y voir un investissement plus légitime, d’autres pourraient le fuir par peur d’être “trop surveillés”.

Vaut-il mieux réglementer la crypto ou laisser le marché dans le flou ? Difficile de répondre à cette question. Cependant, le flou juridique peut parfois être plus dangereux qu’une réglementation trop stricte. Par exemple, BlockFi a payé une amende de 100 millions de dollars pour avoir “vendu des titres financiers” sans vraiment le savoir.

De même, l’affaire Ripple vs SEC démontre une fois de plus que le flou juridique peut avoir un impact extrêmement négatif sur l’industrie crypto.

Régulation crypto, un mal pour un bien ?

Le flou juridique entourant le marché crypto pourrait ralentir sa croissance et son adoption. Tant que les cryptomonnaies ne sont pas réglementées dans toutes les juridictions, le marché aura du mal à gagner la confiance des investisseurs.

Les gouvernements qui envisagent de réglementer la crypto doivent également tenir compte des risques du marché, notamment l’irréversibilité des transactions de la blockchain, les scams crypto, les piratages, la manipulation des prix et la volatilité.

Malgré les défis réglementaires et les incertitudes, l’avenir des cryptomonnaies reste prometteur. Ces actifs numériques ont en effet le potentiel de révolutionner le système financier actuel.

Alors que les législateurs, les entreprises et les investisseurs continuent de découvrir le monde du Web3, il est essentiel de créer un environnement qui favorise l’innovation, sans pour autant sacrifier la sécurité des investisseurs.

Morale de l’histoire : une réglementation trop stricte risque d’étouffer l’innovation, mais le flou juridique risque de tuer le marché.